2025年是“十四·五”收官与“十五·五”谋篇布局的关键交汇节点,面对错综复杂的国际形势和艰巨繁重的改革发展稳定任务,我国农药行业克服供强需弱、价格低位、成本上升等不利影响,实现了产量、进出口、效益的稳步增长,整体运行态势稳中有进、提质向好。

1 2025年我国农药行业运行特征

2025年,我国农药行业效益实现恢复性增长,全年规模以上企业营业收入同比增长约5%,连续两年保持正增长;利润总额同比增长近18%,以两位数增速实现明显回升,且利润增幅高于营业收入增幅,但行业整体销售利润率仍处于相对低位。2025年农药行业运行主要表现为以下几个特点。

1.1 生产端再创历史新高,整体表现为总量增长、区域转移、品种分化

从生产端看,根据中国农药工业协会统计,2025年全国累计生产农药原药(折百)同比增长约11%,再创历史新高。与2024年相比,除草剂、杀虫剂、杀菌剂、植物生长调节剂四大类产品均实现正增长,尤其是杀菌剂增长最快,涨幅超20%。说明在全球补库恢复、部分品种新建有效产能释放的共同作用下,行业供给能力继续增强。

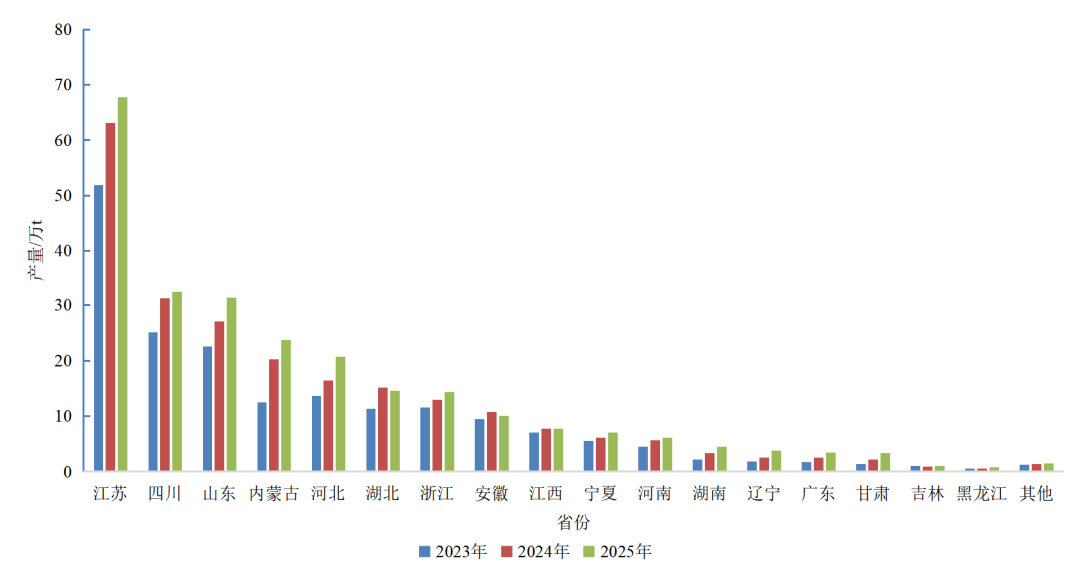

从区域分布看(见图1),江苏、四川、山东、内蒙古和河北继续位列前五,合计约占全国总产量的70%,且产量均创历史新高。值得关注的是,中西部和北方地区的增量释放更加明显。湖南、辽宁、广东、甘肃、黑龙江、陕西、内蒙古、宁夏、吉林等地原药产量增幅较大,反映出近年来产能由东部沿海向西北、东北、西南等区域转移的趋势仍在延续。但这种转移不仅仅是简单的地理搬迁,也是与园区承载、安全环保约束、原料配套和区域能源成本差异深度耦合的新一轮布局重构。

图1 2025年我国农药原药产量区域分布情况

(数据来源:中国农药工业协会)

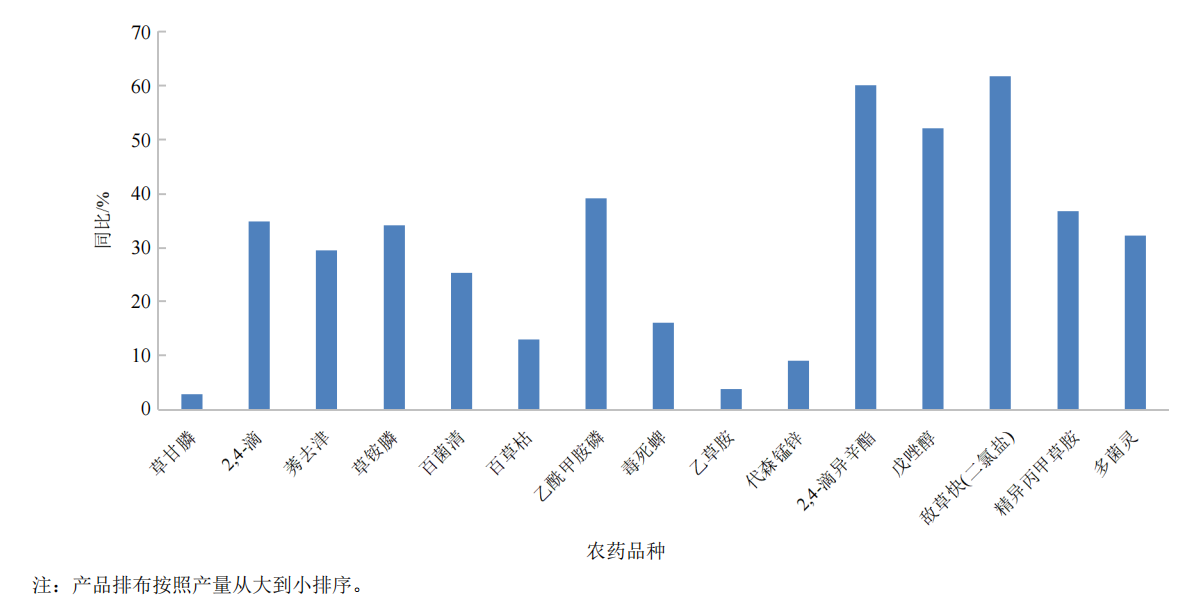

从品种结构看,2025年万吨级(折百)品种持续增多,约占全国总产量的80%。这一方面体现了我国制造能力的强大,另一方面也意味着大宗品种竞争正进一步加剧。草甘膦、2,4-滴、莠去津、草铵膦、百菌清等品种产量仍位居前列,从图2可以看出,排在前15位的农药品种产量均实现了纵向增长,且其中12个品种实现两位数增长。其他万吨级品种中,精草铵膦(铵盐)、三氯吡氧乙酸丁氧基乙酯、特丁津、麦草畏、克菌丹等品种增幅较大;与此同时,啶虫脒、敌草隆、对二氯苯等少数品种产量出现回落。说明行业并不是所有品种同步扩张,而是在需求和成本资源差异下出现明显分化。

图2 2025年农药品种原药产量同比变化情况(前15位,折百)

(数据来源:中国农药工业协会)

1.2 价格指数触底回升,“量增利减”特征仍然突出

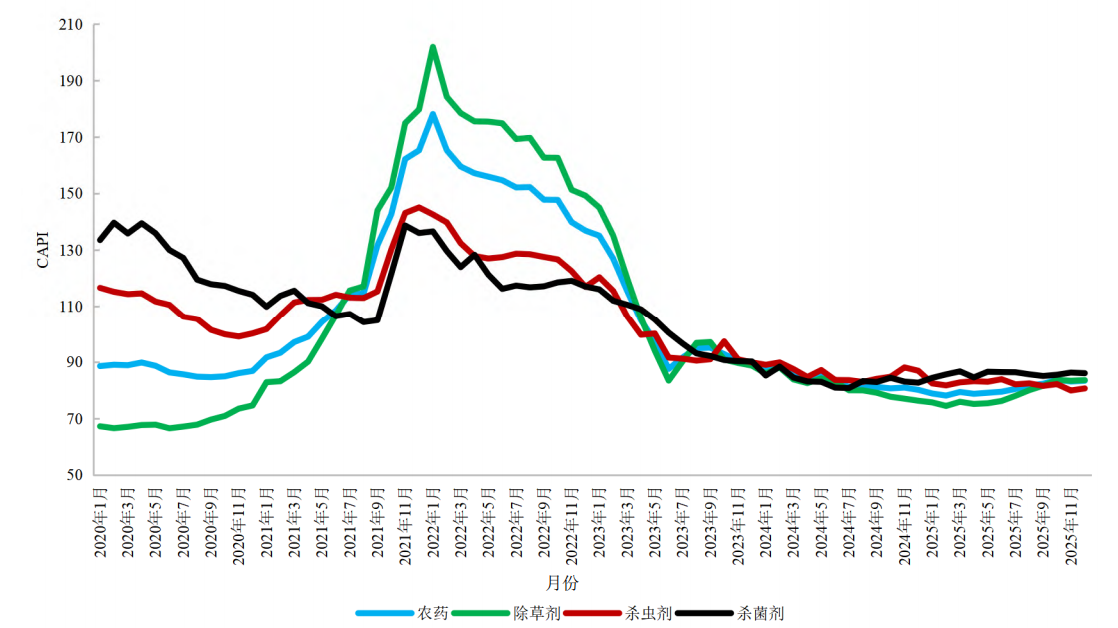

2025年,中国农药价格延续了2024年以来的低位运行态势,整体处于近10年相对较低水平。中国农药工业协会发布的中国农药价格指数(CAPI)显示,2025年农药整体CAPI维持在80点上下波动,其中,除草剂CAPI引领行业价格变动,维持在80点左右,较2022年1月的峰值(201.89)大幅回落;杀虫剂CAPI持续缓慢回落,同样维持在80点上下,较2021年12月的峰值(145.06)下降44.7%;杀菌剂CAPI小幅缓慢增长,维持在85点上下,较2021年11月的峰值(138.66)下降38.5%。

图3 2020—2025年CAPI运行情况

(数据来源:中国农药工业协会)

从2025年度数据来看,2025年CAPI呈现出持续3年下行后的首次恢复性回升。全年CAPI由1月的78.85升至12月的83.39,2月份触及全年低点78.12,随后总体震荡上行。与2022年1月178.13的历史高点相比,当前价格水平仍处低位,但与2023年和2024年的持续下滑相比,2025年已经出现明显边际改善。这种改善说明行业最困难的去库存阶段基本接近尾声,市场转向结构性修复和底部企稳。对行业而言,除草剂CAPI回升具有更强的代表性,因为我国原药产量中除草剂占比接近七成,其价格边际改善对全行业现金流和开工意愿具有更直接的影响。

但必须看到,2025年的价格回升并不意味着行业已经全面走出低谷。其一,多数品种价格仍处于低位,部分次新化合物甚至已跌至历史低位区间;其二,价格回升更多发生在少数供需格局改善、原料紧张或海外订单拉动的品种上,行业普遍盈利并未同步修复;其三,在新增产能仍在持续释放、热点品种集中上马的背景下,未来一旦需求转弱,价格仍可能再度承压。换言之,2025年是价格底部修复的一年,但还不是普遍高盈利的一年。

上市公司业绩也印证了这种量增利减、结构分化的行业现实。截至2026年3月27日,1家农药上市公司发布2025年业绩报告,3家发布业绩快报、23家发布业绩预告。利尔化学、润丰股份、江山股份、利民股份、泰禾股份、联化科技、新农股份、农发种业等企业预计实现明显增长,主要受益于产品需求恢复、海外市场拓展、毛利率修复和产业链协同;苏利股份、先达股份、丰山集团、长青股份、贝斯美等企业预计扭亏;但与此同时,也有部分企业出现首亏,以及部分企业虽较上年减亏,却仍未走出亏损区间。这表明行业正在从全面承压转向企业间显著分化。

1.3 出口恢复与结构重塑同步推进

外贸仍是衡量我国农药行业竞争力的重要指标,我国生产的农药约90%供出口。国家统计局数据显示,2025年,我国农药进出口贸易总额再破百亿美元大关,同比增长约12%,实现连续两年增长;贸易顺差同比增长约14%,贸易优势持续扩大。从进出口结构来看,出口表现突出,2025年出口量同比增长约14%,出口金额同比增长约13%,出口量增幅略高于出口金额增幅,呈现“量增价弱”的特点,反映出农药出口仍以规模扩张为主,产品附加值及品牌溢价有待进一步提升;进口方面,2025年进口量同比增长约11%,进口金额同比增长约2%。作为全球农药出口大国,我国农药出口的稳步增长对全球农药供应链的稳定具有重要意义。

在出口规模扩张的同时,我国农药出口结构和质量也在稳步提升。其中,出口制剂占比呈逐年上升趋势,2024年制剂折百出口量和金额占比首次超过原药;进入2025年,这一结构性变化继续深化。值得注意的是,近两年的出口竞争已经明显不同于前几年的“大宗原药拉动”。不少企业开始围绕东南亚、拉美、中亚和非洲市场,针对不同作物、不同法规、不同渠道和用药习惯开发差异化产品组合。表明我国农药出口结构正在从传统原料供应逐步向终端产品、品牌化和本地化服务延伸。

与此同时,2025年仅供出口的新农药登记继续扩容。中国农药信息网查询显示,全年有292个产品获得仅供出口登记,反映出企业围绕海外细分市场和区域登记要求进行定制化开发的意愿和能力持续增强。从趋势看,国际化竞争已不再只是简单拼价格和拼规模,而是转向拼制剂化、拼登记、拼本地渠道、拼交付和合规能力。

不过,出口端仍然存在不容忽视的隐忧。2024—2025年我国农药出口产品附加值偏低、出口单价持续承压的问题并未根本扭转。部分农药和中间体出口退税政策将于2026年进一步调整,汇率波动、贸易摩擦和本地化成本上升,也都会对企业利润形成持续挤压。因此,出口增长虽然仍是行业的重要支撑,但有市场不等于有利润的问题仍需高度重视。

1.4 投资更加理性,产业链延伸与并购整合加快

投资方面,2025年行业热度明显低于前两年,投资虽未停滞,但更加理性和更注重链条协同。据中国农药工业协会不完全统计,2025年的项目数量和扩能规模明显收敛,说明企业已从前一轮高利润驱动下的“抢品种、抢规模”,逐步回到更强调风险控制和投入产出效益的阶段。

从投资方向看,2025年出现3个明显变化:一是资本流向呈现从“规模扩张”向“补链强链”转型的特征,企业更加注重产业链上下游的协同发展,提升供应链稳定性与议价能力;二是部分企业通过对子公司增资、项目滚动建设和海外本地化布局,提升区域供应能力和市场覆盖能力;三是跨界与并购整合更加活跃。例如:泰禾股份收购广东浩德相关股权,补强制剂端和渠道资源;利民股份收购巴西代森锰锌登记证,加快全球化布局;巍华新材收购江苏禾裕泰,完善产业布局等。这些动作表明,行业竞争的焦点正在由单一品种制造能力转向资源、技术、登记、渠道和资本协同能力。

2 2025年行业热点与结构性变化

2.1 管理制度密集修订,行业进入规则重塑深化期

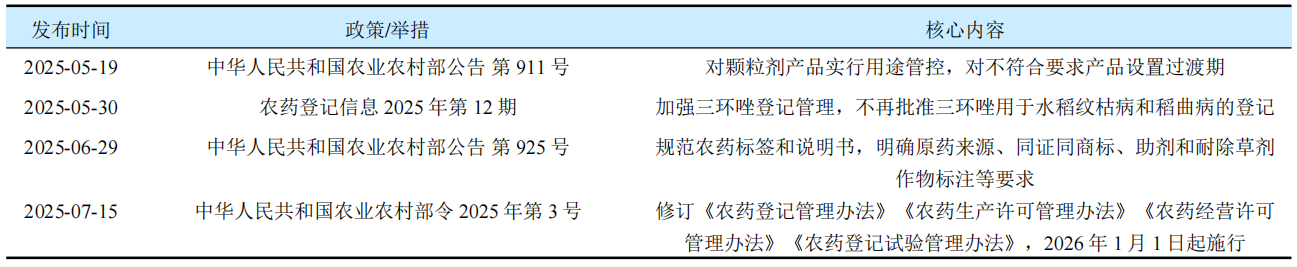

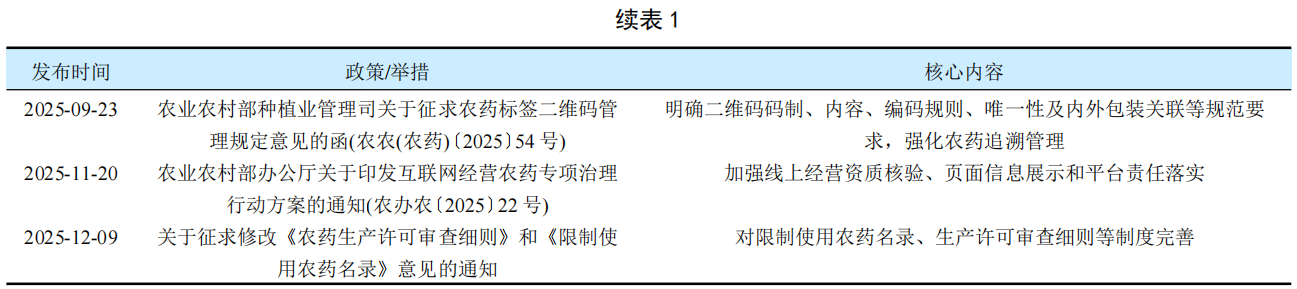

2025年行业最鲜明的特点之一,是管理制度密集修订,详见表1。围绕登记、生产、经营、标签、互联网销售、二维码追溯和仅供境外使用农药管理,农业农村部在2025年连续发布或修订了一系列重要制度。其中,7月15日公布的《农业农村部关于修改和废止部分规章的决定》,对《农药登记管理办法》《农药生产许可管理办法》《农药经营许可管理办法》《农药登记试验管理办法》进行了系统调整,并于2026年1月1日起实施。6月29日发布的第925号公告进一步规范农药标签和说明书管理,对原药(母药)来源标注、同一登记证号商标统一、耐除草剂作物标注和助剂信息标注等作出明确规定。此外,2025年对高风险和重点品种的精准管理也在加快推进。5月19日发布的第911号公告,对颗粒剂产品采取用途管控措施;5月,主管部门对三环唑登记使用范围作出调整;9月,又就农药标签二维码管理规定公开征求意见;12月,进一步就《限制使用农药名录》《农药生产许可审查细则》等征求意见。这些变化更强调产品全生命周期的精细化治理,从长远看,将有助于提高行业准入门槛、规范竞争秩序,倒逼企业加快内部管理升级。

表1 2025年农药行业部分关键制度与治理举措

注:根据农业农村部公开政策信息整理,按时间顺序排序。

除政府监管外,2025年行业自律治理也显著加强。中国农药工业协会启动“正风治卷”三年行动,围绕非法生产、隐性添加、低价倾销、标签乱象和恶性竞争等顽疾开展自律治理;同时发布特定农药闭环管理服务平台、行业双碳信息披露平台等,推动行业从价格竞争转向规则竞争和质量竞争。

2.2 创制研发与生物农药成为创新高地

在创新端,2025年我国共登记15个新有效成分的29个新农药产品(不含仅供出口登记),其中3个杀虫剂有效成分,涉及6个产品;12个杀菌剂有效成分,涉及23个产品。从登记结构看,生物农药和微生物农药表现尤其活跃,12个有效成分实现原药(母药)与制剂同时登记,涉及25个产品,占全部新农药产品的86.2%。经过多年积累,我国农药创新已从过去主要集中于仿制、工艺和剂型优化,逐步转向原创活性成分、生物来源产品和产业化协同推进。

国际标准化层面也取得了新的突破。2025年ISO批准并公布24种新农药英文通用名,其中17种为中国创制,覆盖杀虫(螨)剂、杀菌(线虫)剂和除草剂多个方向。环丙氟虫胺、氰烯菌胺、噻吡菌酯、啶蚜胺、氯虫啶、喹菌胺、四氟苯烯菊酯、二甲吡草胺、三氟嘧草酸、氟啶草醚等一批中国创新品种陆续走向产业化和国际化。与此同时,2025年农药领域还有多项成果获得国家科学技术进步奖、中国专利奖优秀奖等。

2.3 绿色低碳、安全生产与园区管理持续加码

绿色低碳、安全生产和园区规范化管理,是2025年塑造行业格局的另一条主线:生态环境部对重点行业涉新污染物建设项目环境影响评价提出更加系统的要求;《中华人民共和国危险化学品安全法》审议通过;地方围绕化工园区认定、扩区调区、安全风险复核和“一园一策一图”建设持续加码。中国农药工业协会发布《农药行业绿色低碳工艺名录(2025年版)》,13项工艺覆盖草甘膦、戊唑醇等主流品种;双碳信息披露平台开始推动企业开展碳数据披露、碳足迹管理和绿色融资对接。这些变化意味着,未来农药产业竞争优势不再仅取决于单一装置成本,而越来越取决于绿色制造、环保治理和可持续合规能力。

安全生产方面,全国范围内对硝化、重氮化、氟化等高危工艺的安全排查明显升级,山东、江苏等地纷纷出台更细化的本质安全要求和重点检查事项。连续流技术、自动化控制、紧急停车、人员限位、工艺安全信息管理等不再只是先进企业的加分项,而逐渐成为高危农药生产装置的底线要求。从行业长期发展看,这种安全监管升级虽会在短期内增加改造成本,但有助于推动落后装置退出、提升行业整体本质安全水平。

园区端的约束也在不断强化。2025年,多地完善化工园区认定、复核和管理办法,安全、环保、产业定位和承载能力被放在更重要位置。这意味着未来农药产业的区域转移将不再是“哪里地便宜就去哪里”,而必须与园区等级、公共配套、应急能力和环境容量相匹配。

3 2025年行业面临的主要问题

2025年,我国农药行业虽呈现部分积极运行态势,但制约高质量发展的核心矛盾与多重压力仍未根本缓解,结构性失衡、内外竞争加剧、创新短板等问题交织叠加,成为行业发展的主要阻碍。

3.1 结构性产能过剩仍是压制利润的根本矛盾

结构性产能过剩仍是压制利润的核心因素。近几年,在高利润刺激、过专利期产品集中布局,以及企业搬迁扩能等因素驱动下,原药和中间体产能仍在持续释放,行业供给压力仍需较长时间消化。产能阶段性过剩也导致了行业严重内卷,产品同质化、次新产品“一窝蜂”上马问题突出,企业低价无序竞争扰乱市场秩序,内卷态势甚至延伸至海外市场等一系列问题。

3.2 出口贸易风险与竞争加剧并存

我国是全球最大的农药生产国和出口国,但在全球价值链中,高附加值制剂品牌、原创活性成分、核心登记资源和本地服务网络仍然相对不足。与此同时,全球经济增长、大国博弈、贸易壁垒升级等复杂国际环境,进一步加大了农药贸易摩擦风险。

3.3 创新转化、数字能力和市场秩序治理仍有短板

2025年我国新农药创制成果显著增加,但从整体看,行业仍面临原创活性成分储备不足、研发投入分化明显、试验评价与市场应用衔接不够、知识产权保护和品牌维护意识不强等问题。在价格低位、现金流承压的背景下,一些企业更倾向于做短周期、快回报的改剂型和应用开发,真正需要长期投入的源头创新仍显不足。

4 2026年发展研判与建议

展望2026年,行业大概率仍将运行在震荡修复、结构分化、规则清理的通道之中。一方面,国际主要市场库存已经明显回落,部分大宗品种价格自低位回升,国内春耕和海外补库需求仍将对行业形成市场支撑;另一方面,新增产能、贸易摩擦、区域安全、环保约束和全球地缘政治不确定性仍将持续扰动行业。

4.1 加快建立产能预警和投资引导机制

加快建立农药产能预警和投资引导机制。围绕热点品种、过专利期新产品、限制类产品和重点转移区域,建立全国性动态监测和预警体系,防止重复建设和低水平扩张;统筹考虑项目建设与企业能力、园区能力、资源能源条件和生态环境承载能力,从源头上减少结构性过剩和区域布局失衡。

4.2 统筹推进科技创新、绿色低碳与数字化转型

统筹推进科技创新、绿色低碳和数字化转型。围绕原创活性成分、生物农药、RNA农药、绿色工艺、连续化制造、精准施药和低碳供应链,加快建设多层次创新联合体和中试放大平台,提升从实验室到产业化的转化效率。同时,强化数字化在生产、流通、追溯、碳管理和市场治理中的应用,使其真正成为提升质量、效率和安全水平的重要工具。

4.3 完善全链条监管和公平竞争环境

完善全链条监管和公平竞争环境。围绕农药管理全链条进一步推动形成部门协同、统筹联动、线上线下一体化的监管体系;对非法生产、隐性添加、违规套装和低价倾销等行为加强监管,为正规企业创造稳定预期和公平的市场环境。

4.4 统筹国内国际两个市场,提升全球配置能力

更加重视统筹国内国际两个市场。国内市场方面,加快渠道升级、科学安全用药服务和特色作物用药解决方案建设;国际市场方面,由单纯卖原药向主要卖制剂、卖品牌、卖方案、卖服务转变,积极推进海外登记、本地仓配、技术服务和合作建厂。

5 结语

总体来看,2025年是我国农药行业由周期底部向结构修复过渡的关键一年,也是由粗放扩张向高质量发展加速切换的重要一年。这一年,行业产量再创历史新高,CAPI出现久违回升,创新发展更加鲜明,制度供给显著增强,市场秩序治理开始破题;但与此同时,产能过剩、低价竞争、贸易风险和创新短板仍然突出。面向新阶段,我国农药行业仍需牢牢锚定绿色安全、减量增效、自主可控的发展方向,持续优化产品结构和产能布局、规范市场竞争秩序、强化关键核心技术攻关、稳步拓展多元化国际市场,切实摆脱过度内卷困境,在保障国家粮食安全、推进农业现代化的进程中,加快实现由农药大国向农药强国的跨越。