自1971年拜耳公司率先将嗪草酮(Metribuzin)商业化以来,这款三嗪酮类除草剂已走过半个多世纪的市场周期。作为光合作用抑制剂,其对一年生阔叶杂草及部分禾本科杂草具有显著防效,广泛用于大豆、玉米、马铃薯及甘蔗等作物。尽管面临专利过期后的仿制竞争及欧盟的禁用压力,但嗪草酮凭借其在抗性管理中的独特价值,依然在全球农化市场占据重要席位。

产品端,拜耳通过剥离单剂聚焦复配,UPL、科迪华、FMC等企业借力嗪草酮的抗性管理价值,密集推出多元复配新品,掀起复配创新热潮;

产业链端,中国垄断关键中间体1,2,4-Triazinone(1,2,4-三嗪酮)供给,印度凭借成本与产能优势主导原药出口,形成高度互补的垂直分工体系;

监管层面,欧盟基于内分泌干扰及蜜蜂毒性风险已于2024年底全面禁用嗪草酮。

一、产品端战略调整:拜耳的″减法″与复配市场的″加法″

2025年12月,住友商事宣布完成对拜耳旗下嗪草酮有效成分及其单剂制剂业务的收购,覆盖拉丁美洲、亚太地区及加拿大超20个国家。根据协议,拜耳将继续保留嗪草酮与其他有效成分的现有复配业务,并保有开发含嗪草酮新型复配产品的权利。

这一交易是拜耳对经典产品管理逻辑的调整。在嗪草酮专利早已过期、全球范围内存在大量仿制产品的背景下,拜耳选择保留技术门槛更高、差异化更强的复配业务,剥离单剂资产,将资源集中于附加值更高的领域。对住友商事而言,接手Sencor®品牌(Metribuzin 70% WP)则是补齐产品线、强化区域分销网络的重要举措。

近年来,为应对日益严峻的抗性杂草问题,嗪草酮作为光合作用抑制剂,其独特的作用机理成为抗性管理方案中的关键工具。各大企业推出的复配新品呈现出高度多元化的态势:

-

玉米田:2025年2月,UPL公司的INTRAVA™ DX获美国EPA登记,该产品以氨唑草酮和嗪草酮为活性成分,定位于玉米田苗前封闭除草,旨在应对抗性杂草问题。

-

大豆田:2024年11月,科迪华在美国推出两款大豆芽前除草剂Sonic Boom(嗪草酮+甲磺草胺)和Kyber Pro(砜吡草唑+丙炔氟草胺+嗪草酮),构建大豆田封闭除草的多元方案。

-

甘蔗田:印度市场成为嗪草酮复配产品最活跃的区域。2022年至2024年间,UPL、Crystal Crop Protection、Dhanuka Agritech、Insecticides India等企业相继推出含嗪草酮的甘蔗田除草剂,复配成分涉及2,4-滴、氯吡嘧磺隆、异噁草松等。

-

谷物田:FMC于2024年10月在印度推出的Ambriva(二氯异噁草酮+嗪草酮),针对谷物田的小籽虉草等难防杂草。

-

耐性品种配套:2023年9月,澳大利亚谷物技术公司(AGT)推出的两个羽扇豆品种Gidgee和Rosemont,专门具备耐嗪草酮性状,反应嗪草酮应用与作物育种协同发展的趋势。

这种″复配化″热潮的本质,是通过二元或三元复配构建新的技术壁垒,延缓杂草抗性发展,同时延长经典产品的市场生命周期。从UPL到科迪华,从FMC到印度本土企业,嗪草酮正在从单一有效成分转变为一个″复配平台″,在不同作物、不同区域扮演着协同防除的关键角色。

二、产业链的垂直分工:中国供给中间体,印度主导原药出口

AGROPAGES观察发现,在嗪草酮的全球供给格局中,一条清晰的垂直分工链条已经形成:中国是唯一的1,2,4-Triazinone中间体供给国,印度则利用其成本与产能优势,将这些中间体加工为原药并出口至全球市场。这一格局在近六年的进出口数据中得到充分印证。

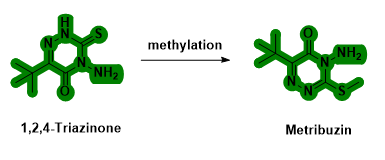

嗪草酮合成过程的关键步骤是对1,2,4-Triazinone进行甲基化,其合成路径如下图1。该中间体全称为4-amino-6-(tert-butyl)-3-mercapto-4,5-dihydro-1,2,4-triazin-5-one(CAS号:33509-43-2),其合成路径如下:

图1 嗪草酮的合成

-

中国垄断中间体供给,印度企业集中采购

从2020年至2025年,1,2,4-Triazinone的全球进出口数据显示出一个高度集中的供给格局:该中间体的供给国全部为中国,进口国则高度集中于印度。

图2 2020-2025年印度主要企业进口1,2,4-Triazinone的情况

对上述图2数据进行分析:

第一,总量持续增长,反映印度产能扩张的刚性需求。印度从中国进口1,2,4-Triazinone的总量从2020年的约4800吨增长至2025年超7000吨,六年复合增长率约为7.8%。这一增长趋势与同期嗪草酮原药出口量的增长基本吻合,反映出印度嗪草酮产能的持续扩张。

第二,UPL将中间体采购转移至子公司SUPERFORM。 UPL在2020年至2024年间保持约3000吨/年的稳定采购量,是这一时期的最大采购商。然而2025年UPL的采购量骤降,与此同时,SUPERFORM CHEMISTRIES LIMITED——UPL原有的特种化学品子公司(前称UPL Specialty Chemicals Limited),于2025年5月宣布以现名称独立运营——首次进入该中间体采购市场,当年进口量即达4600吨,一举成为最大采购商。从供应链层面看,UPL并未退出嗪草酮产业链,而是将中间体采购职能转移至新设立的子公司SUPERFORM,通过专业化平台实现对上游资源的集中配置。

-

印度主导原药出口,供给格局持续演变

得益于中间体供应的稳定保障及成熟的生产工艺,印度已成为除中国以外嗪草酮原药的主要供应国家。

从2020~2025年,全球原药出口量从2900吨增长至4500吨,增长超过55%。若将制剂出口折合原药(约1500吨)纳入考量,全球嗪草酮的出口总量约在6000吨。需要说明的是,此处所引用的″全球原药出口量4500吨(2025年)″系基于主要市场海关编码的可追踪贸易统计,而非全球嗪草酮的实际出口总量。

图3 2020-2025年嗪草酮全球原药出口总量变化

图4 2020-2025年嗪草酮全球原药出口企业分布

从图3~4可以观察到印度供给格局的显著变化:

整体上看,出口总量呈现″台阶式跃升″。2020-2025年全球出口量增长55%,但这一增长并非线性递增:2020-2023年在2200-3200吨区间波动,甚至出现阶段性下滑;2024年跃升至3500吨,2025年进一步突破至4500吨。2024年主要出口企业为BHARAT RASAYAN、RALLIS INDIA、UPL ;2025年主要出口企业变为BHARAT RASAYAN、RALLIS INDIA、SUPERFORM CHEMISTRIES。

RALLIS INDIA的崛起:产能布局进入收获期。该公司2024年出口约500吨,2025年猛增至2100吨,占据全球总出口量4500吨的近一半份额,成为嗪草酮原药供给的新龙头。这一跃升或与其2019年宣布的2000吨/年产能扩张计划直接相关——扩产后的产能于2024-2025年进入稳定释放期,使其具备了大规模出口的产能基础。另外,该公司还曾表示计划实施后向整合。

SUPERFORM的快速切入:特种化学品平台独立运营后的市场突破。 作为UPL原有的特种化学品子公司(2025年5月更名并宣布独立运营),SUPERFORM CHEMISTRIES LIMITED在2025年的嗪草酮原药出口量达1100吨,占全球总出口量的四分之一,主要销往阿根廷、南非、美国。结合其同期中间体采购量跃升至4600吨的表现,SUPERFORM通过大规模采购中间体建立大量原药产能,抢占市场份额。

BHARAT RASAYAN的稳健增长:持续供给能力的体现。该公司2020年至2025年的原药出口量呈现稳步增长态势:2020年约50吨,2023年约300吨,2025年增长至约900吨,年均复合增长率显著。从数据走势来看,BHARAT RASAYAN虽未出现Rallis India式的爆发式跃升,但其出口体量持续扩大,供给能力稳步提升,近两年已在印度嗪草酮出口体系中占据一定的市场份额。

-

美国为需求端核心市场,需求韧性强劲

从需求端看,美国是嗪草酮最大的进口国,其进口量在全球总量中占据绝对主导地位。需要说明的是,以下图表中所引用的原药进口数据基于全球主要市场的海关统计编码,反映的是可追踪的跨境贸易规模。

图5 2020-2025年嗪草酮全球原药进口情况

2025年全球原药进口总量约4500吨,其中美国进口约3700吨,占比超过82%,相比2024年增幅达32%。美国农业高度发达,规模化种植程度高,对各类农药的需求量大,嗪草酮作为一种有效的除草剂,在美国大豆、玉米等大宗作物生产中仍具有不可替代的地位,在抗性杂草管理方面需求强劲。

巴西为第二大进口国,2025年进口约340吨;以色列、加拿大分别进口约120吨。与美国相比,其他市场需求体量较小,美国市场的需求走势将在很大程度上决定全球嗪草酮原药的供需平衡。

三、监管压力下的产业链韧性

尽管嗪草酮在全球市场仍保持活跃,但其面临的挑战不容忽视。

在监管层面,欧盟已于2024年10月正式发布不再续批嗪草酮的实施条例,要求成员国在2025年5月24日前撤销含有嗪草酮的植保产品授权,宽限期于2025年11月24日到期。欧盟的决定基于欧洲食品安全局(EFSA)的两项关键评估:一是嗪草酮符合人体内分泌干扰物的判定标准,且在实际应用场景下存在不可忽视的人体暴露风险;二是该化合物对授粉昆虫(特别是蜜蜂)存在潜在高风险,且现有措施难以有效控制。

这一监管趋势是否会向其他地区扩散,值得持续关注。美国环保署近年来对农药的内分泌干扰潜力审查日趋严格,巴西、加拿大等嗪草酮主要市场是否会跟进欧盟的评估标准,将成为影响未来需求的关键变量。

在产业链端,中国与印度形成了高度互补的垂直分工模式:中国掌握关键中间体的绝对供给,印度则凭借成本与产能优势主导原药出口,共同支撑起全球嗪草酮的供给体系。此外,印度企业Rallis India曾表示后向整合的计划计划,但其采购量连年攀升本身也说明,在真正实现中间体自产之前,其对中国供应链的依赖仍在加深。

在产品端,拜耳通过剥离单剂资产实现战略聚焦,住友商事通过收购补齐产品线,而UPL、科迪华、FMC等企业则通过持续推出复配新品,挖掘嗪草酮在抗性管理中的潜在价值。未来几年,含嗪草酮的复配产品将从″量的增长″转向″质的竞争″:能够开发出针对特定抗性杂草、特定作物、特定区域的差异化复配方案的企业,将能在激烈的市场竞争中占据有利位置。

嗪草酮的发展,是农药产品在后专利时代如何延续生命周期的典型案例。其市场走向将在多重因素作用下被重新定义:监管政策的收紧、抗性管理的持续需求、中间体供应链的稳定程度,以及印度企业间的竞争格局,都将深刻影响这一经典分子的下一站。

上文英文版首刊于AgroPages世界农化网最新出版的″2026 China Pesticide Industry Watch″杂志

欢迎下载阅读

|

获取纸质版/推广合作:单东丽 电话/微信:18705817985 邮箱:mickey@agropages.com |

|

AgroPages世界农化网 独家稿件,转载请注明版权!