核心结论: 全球农药进口实物量于2021-2022年触及阶段性高点后进入调整周期,2023-2024年呈深度回调态势,2025年市场呈现企稳迹象,区域与品类分化特征显著。

-

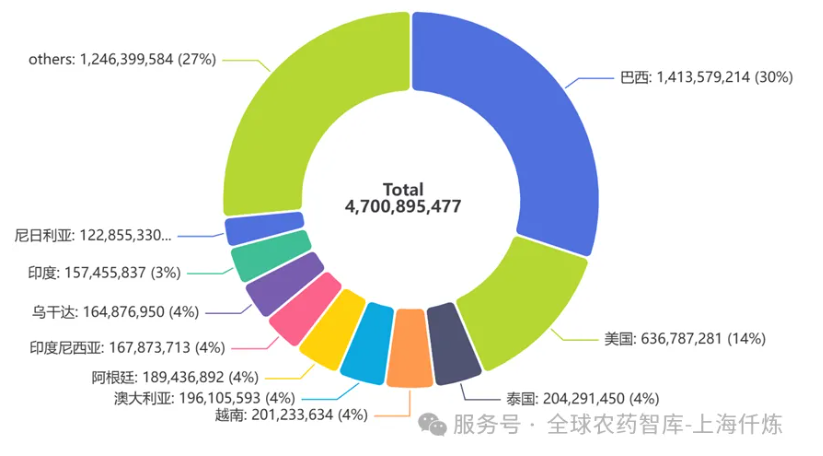

需求端: 巴西稳居全球农药进口首位,南美市场主导地位进一步巩固

-

供给端: 中国仍是全球农药供应链核心,出口走势与全球库存周期高度关联

-

产品结构: 除草剂占据基本盘,杀菌剂在重点市场展现更强增长韧性

一、全球市场总览:从囤货潮到刚需回归

数据显示,过去六年全球农药进口呈现明显的"冲顶—回调—企稳"三阶段特征:

冲顶期(2020-2022年): 受疫情初期供应链扰动及俄乌冲突引发的粮食安全担忧影响,全球农药采购进入集中备货模式,进口实物量于2022年达到阶段性峰值。

调整期(2023-2024年): 前期库存积压效应显现,主要进口国进入去库存周期。2023年进口量显著回落,2024年降至近年低位,市场逐步回归终端真实消耗水平。

企稳期(2025年): 随着库存基本消化完毕,进口量呈现小幅回升,市场逐步进入由实际农业生产需求驱动的新常态。

二、供应格局:中国主导地位稳固,印度角色渐显

1、中国:全球供应链核心

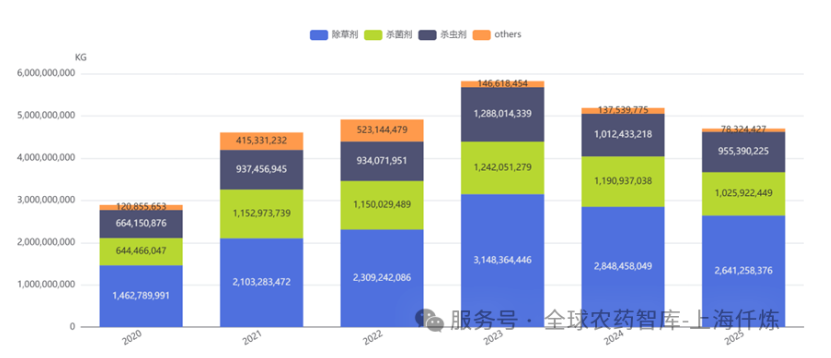

数据显示,2020-2025年间,中国农药出口实物量保持持续增长态势。值得注意的是,出口金额自2022年价格高位后趋于平稳,而平均单价则处于下行通道,2025年逐步企稳。这一走势表明,中国在全球农药供应体系中的规模优势依然明显。

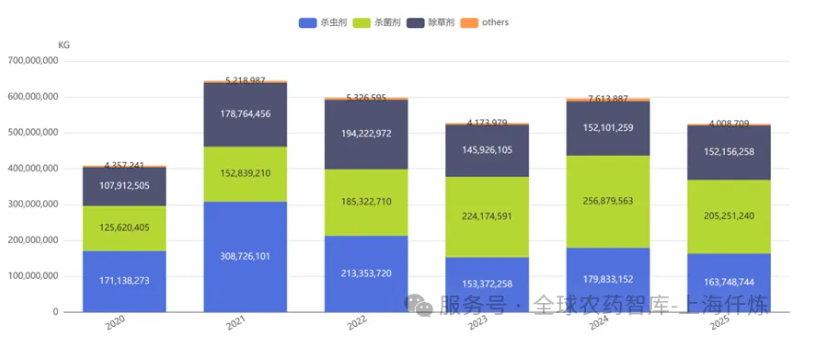

2、印度:专利原药代工角色提升

印度农药出口实物量自2021年因疫情因素短暂快速增长后,进入小幅波动阶段。从2024-2025年增速较快的有效成分来看,印度正逐步承接更多专利农药的代工生产业务,但短期内尚难以撼动中国在全球农药供应体系中的核心地位。

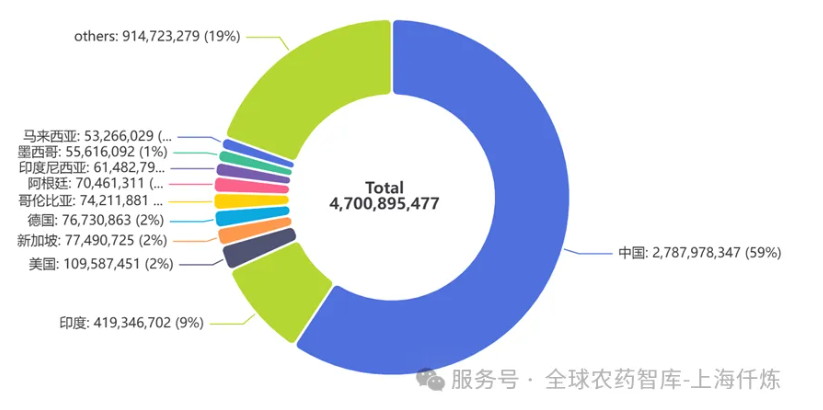

3、2025年全球主要农药出口国实物量占比

据2025年数据,中国占全球农药出口实物量约59%,印度约占9%,美国、新加坡、德国等国占比均在2%左右。

三、需求版图:拉美引领,亚洲支撑

1、区域分布特征

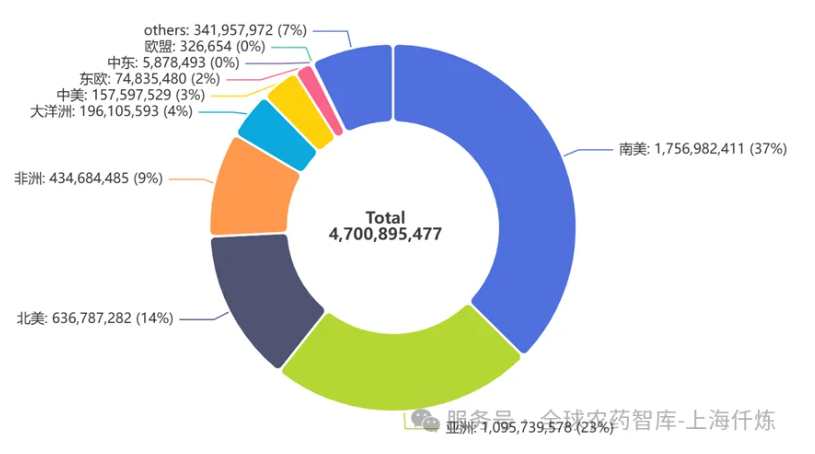

2025年全球农药进口呈现明显的区域集中特征:

-

南美洲:占比37%,绝对主力,巴西+阿根廷撑起半边天;

-

亚洲:占比23%,东南亚、印度、中国自身也是进口大国;

-

北美洲:占比14%,美国为主,加拿大为辅;

-

非洲:占比9%,尼日利亚、南非等市场潜力巨大;

-

大洋洲:占比4%,澳大利亚为主,新西兰为辅;

-

中美洲:占比3%,墨西哥为主;

-

东欧:占比2%,乌克兰、俄罗斯为主;

-

中东:占比1%,以色列为主;

-

欧盟(未开放进出口数据):实际占比约18%,欧盟农业大国法国和德国的需求稳定;

2、2025年前十大进口国深度观察

巴西:全球农药最大单一市场

巴西进口走势与全球周期基本同步,但波动幅度更为显著。2021-2022年集中采购后,2023年在全球去库存背景下仍维持相对高位,显示其作为农业生产核心区域的刚性需求特征。

从品类结构看,2025年进口量前十的有效成分中,草甘膦、2,4-D等除草剂占据主导,与其大规模转基因大豆种植直接相关;嘧菌酯、代森锰锌等杀菌剂亦位列前茅,主要用于应对大豆锈病等病害防控。

美国:成熟市场的理性回归

美国进口量在2022年见顶后,2023-2024年回落幅度小于巴西,显示市场更为成熟、囤货行为相对克制。进口品类中,除常规灭生性除草剂外,选择性除草剂及卫生用药占比较高,反映其农业精细化及城市绿化管理需求。

越南与乌克兰:新兴市场的不同境遇

越南进口金额在2020-2022年快速增长后,2023年以来明显回落,市场对价格敏感度提升。

乌克兰则受地缘冲突冲击显著,2022年进口实物量与金额断崖式下跌。随着2023-2024年黑海粮食通道逐步恢复及农业重建推进,进口呈现底部回升态势,但仍未恢复至战前水平。

四、趋势研判

市场逻辑转变:依赖囤货赚取差价的传统模式在2023年后难以为继。未来进口商将更注重库存精细化管理与真实需求预判,采购行为趋于谨慎与碎片化。

产品结构演变:尽管化学农药仍是进口主力,但生物制剂在欧盟等市场的渗透率稳步提升。兼具化学与生物解决方案供应能力的企业或将更具竞争优势。

数据驱动决策:在波动性加剧的市场环境中,基于细分有效成分、产品规格、实物量及真实成交价格的一手数据分析,将成为企业科学决策与精准营销的重要支撑。

注:以上内容采集自公众号:全球农药智库-上海仟炼,文字有改动,表格及数据来源于上海仟炼信息科技有限公司。