相关新闻

- 拜耳推进第4代抗根虫技术 CRW4,三重杀虫机制能否终结这场20年的追赶游戏?

- 巨头押注HPPD:耐除草剂大豆的下一步,差异在哪里?

- Bt蛋白换代潮:从美国USDA四项转化体申请看全球抗虫玉米技术代际跃迁

2025年,全球大豆除草剂耐受(HT)平台正式迈入五重机制时代。3月,Bayer在北美发布Vyconic大豆,耐受草甘膦、草铵膦、麦草畏、2,4-D及硝磺草酮;11月,其南美版本Intacta 5+在巴西亮相,在保持五重除草剂耐受的同时额外叠加了多重Bt抗虫性状。

五重机制中,草铵膦的在场并不意外——它在当前几乎所有主流大豆HT平台中均已成为标配。Corteva的Enlist E3、BASF的LibertyLink GT27、大北农的DBN9004系列,无一例外地集成了草铵膦耐受性。唯一不含草铵膦的主流在售平台Roundup Ready 2 Xtend,正在被其升级版XtendFlex替代,而XtendFlex的核心升级恰恰是增加了草铵膦。

这个″全覆盖″格局是如何形成的?草铵膦耐受性从一个可选的差异化工具演变为不可或缺的底盘组件,其背后的驱动力、商业路径和监管印记是什么?本文基于ISAAA全球转基因审批数据库2020—2024年数据,从平台竞争、审批格局和开发者策略三个层面,尝试回溯这一演变的轨迹。

需要说明的是,本文仅分析含草铵膦(GA)耐受性的大豆转化事件子集,并非对ISAAA数据库中全部大豆HT平台的覆盖。

一、草铵膦进入多重HT体系的驱动力

自1996年Roundup Ready大豆商业化以来,草甘膦凭借广谱、低毒、低成本的优异特性,在主要产豆国实现了近90%大豆面积的渗透。然而,单一选择压力带来了严重的抗性后果。据International Survey of Herbicide Resistant Weeds(ISHRW)统计,全球已确认对草甘膦产生抗性的杂草已超过48种(据2021年学术综述,该数字仍在持续增长),在北美大豆带,帕默氏苋(Amaranthus palmeri)和长芒苋(A. tuberculatus)已成为最棘手的抗性杂草;在南美,巴西马托格罗索州等地的牛筋草和苋属杂草的草甘膦防效呈系统性下降。以多重除草剂作用机制的轮换与叠加替代单一依赖,成为行业共识,也是近十年全球大豆HT平台向多联堆叠迭代的核心驱动力。

在可纳入多重HT体系的各类除草剂中,草铵膦(Glufosinate-ammonium,GA)的药理学定位使其具备两个层面的适配性。其一,GA通过抑制谷氨酰胺合成酶(GS)发挥除草活性,该靶标与大豆田三大主流除草剂——草甘膦(EPSPS抑制剂)、麦草畏/2,4-D(合成生长素类)、PPO抑制剂——的作用位点完全无交叉,不会增加交叉抗性风险。其二,截至目前全球确认对GA产生抗性的杂草种数不超过10种(据weedscience.org,包括牛筋草、意大利黑麦草等),远少于草甘膦。虽然巴西、中国等产区已有局部田间控制失效的报告,但GA抗性整体仍处于可控阶段,这使其成为多重HT体系中应对逃脱草甘膦或生长素类药剂防除的残留杂草的有效工具。

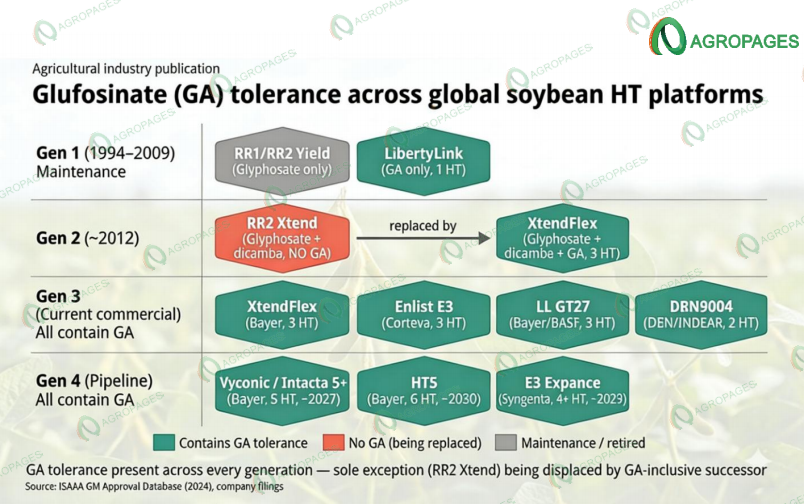

GA在大豆平台中的角色经历了清晰的演变。在早期(约1994—2009年),GA以草甘膦独立替代方案的面貌出现,BASF的LibertyLink系列(A2704-12、A5547-127)是这一时期的代表。进入2010年代后期至2020年代初期,随着Enlist E3、GT27、XtendFlex等三联HT平台陆续获批并进入商业化,GA从独立路线转变为多重组合的标准配件。而到2020年代,随着四重、五重堆叠平台进入审批和商业化阶段,GA的角色进一步升格为底盘级组件。LibertyLink的现状提供了一个有用的参照:作为最早商业化的GA单一耐受平台,它至今仍维持销售,但已无任何新品种以单一GA机制为基础进行开发——GA的商业价值已完全融入多重组合,单一部署的时代事实上已经结束。

二、平台全景——在售与管线中的GA分布

梳理当前全球主要大豆HT平台,除Roundup Ready 2 Xtend(RR2X)外,所有在售主流平台均已集成GA耐受性。而RR2X本身正被其升级版XtendFlex快速替代,后者在原有草甘膦+麦草畏双重机制基础上增加了GA,形成三重耐受组合。以下表格概览了当前在售及已获批平台的GA分布情况。

表2-1:全球主要大豆除草剂耐受性在售及已获批平台概览

注:RR2 Xtend为当前唯一不含GA的主流在售平台(红色标注),正被XtendFlex替代。GMB151×DAS-44406-6的HT数为4(DAS44406提供草铵膦+草甘膦+2,4-D,GMB151提供HPPD抑制剂)。DBN9004×DBN8002已于2023—2025年在阿根廷、巴西、乌拉圭获批商业化种植。开发者"大北农(DBN)/ INDEAR"中,大北农为技术开发主体,INDEAR为南美监管申报合作方。

管线产品揭示的是方向。当前已知的主要管线平台均包含GA耐受性。其中需要特别说明的是,Vyconic与Intacta 5+实质上基于同一HT技术平台(Bayer内部代号HT4),均耐受草甘膦、草铵膦、麦草畏、2,4-D和硝磺草酮五种除草剂。区别在于:Vyconic面向北美市场,仅含HT性状;Intacta 5+面向巴西市场,在HT4基础上额外叠加了多种Bt抗虫蛋白。两者均已发布但尚未进入商业化种植,预计2027年前后上市。

表2-2:全球主要大豆耐除草剂性状管线产品概览

注:Vyconic与Intacta 5+基于同一HT技术平台(HT4),分别面向北美和巴西市场。两者均已于2025年发布(introduce),但明确″尚不可商业销售″,商业化取决于后续监管审批进展。

图1:全球大豆HT平台代际分布与草铵膦耐受性覆盖

综合在售与管线产品,当前全球大豆HT平台呈现四代并存的格局。第一代单一GA或单一草甘膦平台处于存量维护期,无新品种开发;第二代双重HT(以RR2 Xtend为代表)是当前唯一不含GA的主流在售平台,正在被升级版替代;第三代三重HT是当前规模化种植的主力,GA均为标配组件;第四代四至六重HT平台正处于审批和预商业化阶段,GA在其中的存在更为稳固。值得注意的是,GA出现在每一个代际的平台中——而唯一缺席GA的主流平台(RR2 Xtend)正在被包含GA的后续版本所替代。这一格局本身即是GA在多重HT体系中角色演变的直接反映。

三、监管印记——2020–2024年审批格局

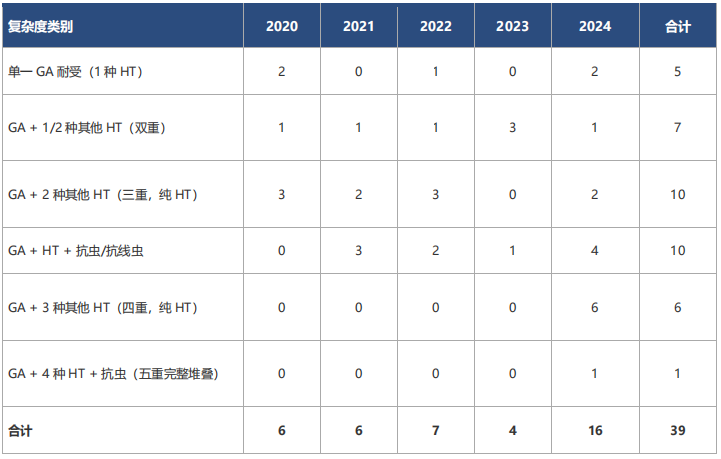

ISAAA全球转基因审批数据库显示,2020—2024年五年间,含GA耐受性大豆共涉及15个独立转化事件,在全球各监管市场合计产生39个″国别-事件″审批组合。39个审批组合中,28个(72%)为进口安全审批(食品/饲料用途),仅11个含种植权限。含种植权限的审批集中在南美——巴西6个、阿根廷3个,其余2个分别来自中国(DBN9004)和南非(Conkesta E3)。

表3-1:含GA大豆转化事件性状复杂度分类及年度审批分布(2020—2024年)

从年度分布看,审批重心发生了明显的漂移。2020—2022年以三重HT审批为主体;2023年以双重HT的南美种植审批为核心(大北农DBN系列在阿根廷获批种植,巴西审批于2024年跟进);2024年则首次出现四重与五重完整堆叠审批,二者合计占当年16个审批组合的44%。与此同时,单一GA耐受事件(A2704-12、A5547-127)在2020—2024年间无新的种植区域审批扩展,其5个审批组合均为既往批准的维护性登记。审批节奏与商业化时间表基本同步。

表3-2:含GA大豆审批地理格局分析(2020—2024年)

地理格局呈现出清晰的″种植国-进口国″双轨结构。种植审批集中在巴西和阿根廷,而欧盟、亚太市场的审批以进口安全(食品/饲料)为主,其驱动力是为南美产含GA大豆的全球流通建立法规通道。这一格局表明,含GA大豆的审批扩展在很大程度上是由贸易流通需求推动的。

四、开发者路径分野——贸易合规与种植主权

对比跨国公司(Bayer/Monsanto、BASF、Corteva、Syngenta)与大北农(DBN)/ INDEAR的登记策略,可以看到两种结构性不同的商业路径。需要特别说明的是,GMB151及其堆叠事件(GMB151×DAS-44406-6、DAS44406×DAS81419×GMB151)均属BASF的事件,与大北农/INDEAR无任何关联。

表4-1:各开发者含GA大豆转化事件登记汇总(2020—2024年)

注:大北农(DBN)为DBN9004、DBN8002及DBN9004×DBN8002的技术开发主体,INDEAR为其在阿根廷的监管申报合作方。ISAAA数据库中这三个事件的申报主体登记为INDEAR。

跨国公司的登记策略以进口安全审批的多市场覆盖为主体,占其审批组合的82%。以Bayer/Monsanto为例,其16个审批组合中15个为进口安全审批,覆盖欧盟、加拿大、澳大利亚及亚太主要市场。2024年MON94313(草铵膦+麦草畏+2,4-D+硝磺草酮,四重HT)同步取得澳大利亚、加拿大、印度尼西亚、新西兰、中国台湾五个市场的食品/饲料审批。这一模式的逻辑是:先在巴西或阿根廷完成种植商业化,随后以进口安全审批打通出口目的市场的合规通道。进口审批的覆盖面越广,含GA品种在全球大豆供应链中的流通自由度越高。

大北农(DBN)/ INDEAR的路径与此形成对比。其6个审批组合中5个含种植权限(83%),以获取目标种植国的种植许可为首要目标。其核心事件DBN9004(草铵膦+草甘膦)和DBN8002(草铵膦+Bt抗虫)均将GA耐受性作为标配,从未发布单一GA耐受品种——这与跨国公司从单一GA事件逐步过渡到堆叠的历史路径不同,体现了后来者在性状密度上起步即高的特征。

DBN9004的审批链条值得留意:2020年在中国获得生产安全证书(种植许可),2023年在阿根廷取得种植许可,2024年在巴西获批商业化种植。对于大北农而言,种植审批是性状价值转化的主要出口,进口审批仅作为辅助。这一以种植权获取为核心的策略,与跨国公司以贸易合规为核心的策略形成了结构性分野,也代表了新兴大豆技术开发者参与全球竞争的一种不同路径。

五、变量与边界

GA在多重HT体系中的当前地位是基于特定技术和市场条件的。以下几个变量可能在未来5—10年内改变这一格局,值得持续关注。

供给端方面,BASF于2024年7月宣布,将于当年底前停止位于德国Knapsack和法兰克福两处工厂的草铵膦原药生产,制剂生产延续至2025年,此后两处设施将关闭,GA原药转向第三方采购。与此同时,其草铵膦制剂产品Rely 280亦不再维护特种作物标签,现有库存售罄后即告终止。中国目前是全球最大的GA原药生产国,其在全球GA供给链中的份额正在进一步扩大。上述供给端格局的变化可能影响GA制剂的价格结构和市场可获得性。

技术端方面,当前商业GA制剂多为外消旋体(D/L混合,1:1),其中D型对映体不具备除草活性,田间施用量中约一半属于无效载荷。L-草铵膦(单一活性对映体)的定向合成工艺若实现规模化,将可能重置现有耐受性平台的剂量设计基准——单位面积有效成分施用量减半,对bar/pat基因表达量的校准要求随之变化。现有基于外消旋体设计的含GA品种可能需要额外的农学验证。这一工艺进展同时可能降低GA的环境足迹,改善其监管合规性。但L-草铵膦商业规模化的具体时间节点仍存在不确定性。

表5-1:草铵膦路线潜在约束因素与风险评估

结语

基于2020—2024年的ISAAA审批数据和当前商业化平台的梳理,可以观察到以下格局:在商业平台层面,GA耐受性已覆盖当前所有主流大豆HT平台的在售产品和管线产品,唯一的例外(RR2 Xtend)正在被包含GA的升级版替代。在监管层面,审批重心向高复杂度堆叠显著偏移,进口安全审批占绝对多数(72%),反映了贸易流通对合规覆盖的需求。在开发者层面,跨国公司与大北农的登记策略存在结构性差异——前者以贸易合规为主线,后者以种植权获取为核心。

上述观察基于一个特定的数据窗口。GA抗性的动态演化、L-草铵膦工艺进展、供给端格局变化以及高密度堆叠的监管前景,均可能在未来5—10年内改变当前格局。其中,中国的角色值得特别关注:它同时是最大的GA大豆进口国、最大的GA原药生产国,以及自主含GA品种的种植突破国。2025—2027年中国对新代际含GA品种的进口审批扩展情况,以及2028—2032年自主含GA品种能否进入规模化商业种植,是两个值得持续跟踪的观察窗口。

声明:本报告内容基于公开资料整理与分析,数据来源已注明。文中观察仅供参考,不构成投资建议。

如您对上文内容或观点有不同意见或建议,可通过如下联系方式与我们取得交流、予以指正,我们期待能与您共同进步,也欢迎您在评论区留下您的看法

参考来源

[1] ISAAA. GM Approval Database. Crop: Soybean; Trait: Glufosinate herbicide tolerance; Year: 2020—2024. https://www.isaaa.org/gmapprovaldatabase/

[2] Bayer CropScience. Vyconic Soybeans (2025). https://www.cropscience.bayer.us/traits/soybean/vyconic-soybeans

[3] Bayer CropScience. Intacta 5+ (2025). Reuters, November 26, 2025.

[4] Bayer CropScience. XtendFlex Soybean. https://www.bayer.com/en/agriculture/xtend-flex-soybeans

[5] Bayer CropScience. HT4 and HT5 Soybean Pipeline. https://www.cropscience.bayer.com/innovations

[6] Corteva Agriscience. Enlist E3. https://www.corteva.com/products-and-solutions/crop-protection/enlist-e3.html

[7] Corteva Agriscience. Conkesta E3. https://www.corteva.com/products-and-solutions/seed/conkesta-e3.html

[8] Syngenta / M.S. Technologies. Enlist E3 Expance.(预计2029年上市)

[9] BASF Agricultural Solutions. LibertyLink. https://agriculture.basf.com/en/crop-protection/products/liberty.html

[10] Bayer CropScience / BASF. LL GT27. https://agriculture.basf.com/en/seeds-and-traits/gt27.html

[11] Heap, I. The International Survey of Herbicide Resistant Weeds. http://www.weedscience.org

[12] BASF SE. BASF Agricultural Solutions plans to change production network of glufosinate-ammonium. Press Release, July 10, 2024. https://www.basf.com/global/en/media/news-releases/2024/07/p-24-230

[13] Bizup Strategy. SPECIAL ANALYSIS – BASF's strategic logic in the agricultural solutions segment. March 9, 2026.

AgroPages世界农化网 独家稿件,转载请注明版权!