近日,近40家经营范围涉及农药业务的中国上市公司陆续交出2025年前三季度业绩答卷。整体来看,行业呈现出“营收增长面广、利润改善显著”的特征,但企业间的分化格局愈发清晰。

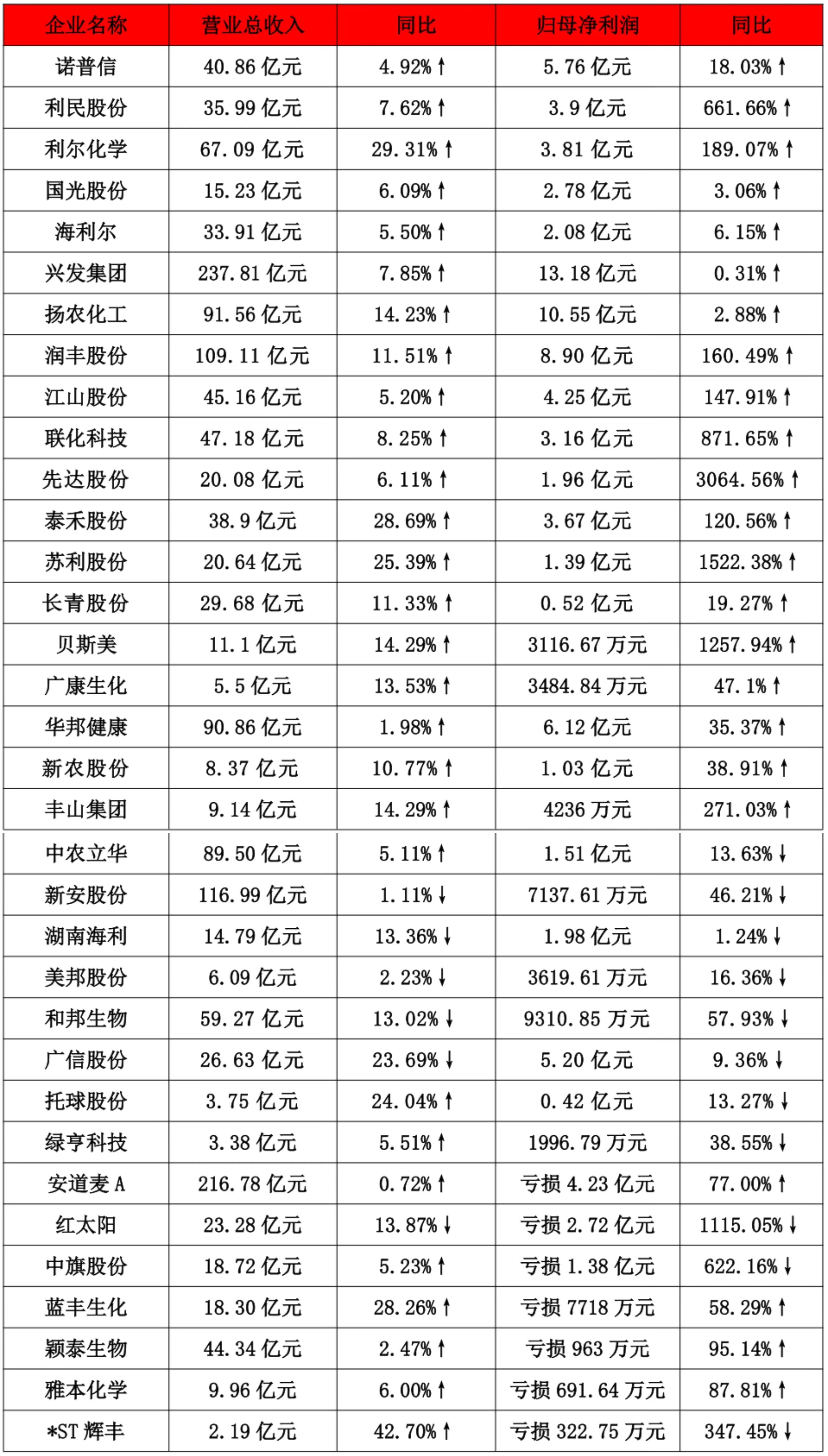

表1 2025年前三季度农药上市公司的业绩情况

产业链掌控,成本优势决定利润空间

前三季度业绩报告中,拥有核心中间体与原药产能的企业表现出色。以先达股份为例,其业绩暴增的核心驱动力在于主营产品烯草酮原药及中间体的一体化优势。通过关键中间体的自产,先达股份极大地降低了生产成本。在市场需求旺盛、产品价格保持高位的环境下,其毛利率水平得到大幅提升,净利润增幅3,064.56%。

利民股份同样充分受益于产业链一体化。凭借百菌清等产品的量价齐升,以及稳固的市场地位和产能优势,实现了业绩的强劲增长。公司对产业链上游的有效掌控,使其在原材料采购和成本控制方面具有更大的主动权,能够在市场竞争中占据有利地位。

利尔化学作为国内氯代吡啶类除草剂的领军企业,四川绵阳基地和广安基地的协同效应日益凸显。核心产品毕克草、毒莠定等原药的产能释放和成本控制能力,是其净利润实现高速增长的根本。通过基地间的资源整合和协同生产,利尔化学提高了生产效率,降低了生产成本,增强了市场竞争力。

海利尔的业绩增长也得益于其完整的吡虫啉、啶虫脒等原药产业链以及制剂一体化优势。完整的产业链使海利尔能够有效平抑原材料波动带来的影响,保证产品的稳定供应和质量控制。制剂一体化则进一步提高了产品的附加值,增强了企业的盈利能力。

兴发集团展现了“磷矿—黄磷—草甘膦”全产业链的实力。在草甘膦市场景气度维持的背景下,其资源自给能力构成了坚实的盈利基础。拥有磷矿资源使兴发集团在原材料供应方面具有保障,降低了对外部市场的依赖,同时通过产业链的延伸,提高了产品的附加值和市场竞争力。

相比之下,严重依赖外购中间体、缺乏上游支撑的企业,在前三季度业绩中表现不佳。这些企业的生产成本被持续高企的原材料价格严重侵蚀,即便面对向好的市场需求,也难以扭转亏损局面。

由于没有核心中间体和原药的生产能力,这些企业在原材料采购方面处于被动地位。当市场原材料价格波动时,它们无法及时调整生产策略,只能被动接受成本上升的压力。同时,缺乏上游支撑也使得它们在产品质量和供应稳定性方面存在隐患,难以满足市场对高品质农药的需求。

例如,部分企业在生产过程中,需要从外部采购大量的中间体和原药,这不仅增加了采购成本,还面临着供应中断的风险。此外,高企的原材料成本也压缩了企业的利润空间,使得它们在市场竞争中处于劣势。

全球化布局,市场边界决定增长天花板

具备全球运营能力的企业,在前三季度业绩中表现出色。润丰股份是其中的典型代表,其“轻架构、快速响应”的全球网络注册与营销策略成效显著。公司凭借在海外众多国家和地区的产品登记证资源和本地化营销团队,能够灵活地将国内制造优势与全球市场需求对接,优先满足利润更丰厚的海外订单,实现了国内国际双市场的协同增效。

润丰股份的全球化布局使其能够充分利用国内国际两个市场、两种资源。在国内市场,它可以借助国内完善的产业链和低成本制造优势,生产高质量的农药产品。在海外市场,它通过本地化的营销团队和产品登记证资源,深入了解当地市场需求,提供符合当地市场特点的产品和服务。这种双市场的协同运作,不仅扩大了企业的市场份额,还提高了企业的盈利能力。

反观一些亏损企业,其渠道体系往往较为传统和脆弱,在龙头企业的下沉冲击下,市场份额不断被挤压。同时,它们缺乏开拓高利润海外市场的能力和资源,只能困守于国内竞争已趋白热化的现有市场,增长空间受限。

这些企业通常依赖传统的销售渠道,如经销商和零售商,渠道层级较多,信息传递不畅,导致市场反应速度较慢。在龙头企业的竞争压力下,它们的市场份额逐渐缩小,销售业绩下滑。此外,由于缺乏开拓海外市场的经验和资源,它们无法进入利润更丰厚的国际市场,只能在国内市场与众多企业竞争,价格战激烈,利润空间微薄。

例如,部分企业在国内市场面临着同质化竞争严重的问题,产品价格不断下降,而成本却居高不下。同时,由于缺乏品牌影响力和技术创新能力,它们难以推出具有竞争力的新产品,进一步限制了企业的发展。

产品升级,产品力是穿越周期的保障

面对行业转型升级,向高附加值、差异化产品转型的企业,成功开辟了新的利润增长点。诺普信在保持传统制剂优势的同时,持续加大对生物农药、作物健康等新兴领域的投入,其针对经作区的特色作物套餐方案深受市场欢迎。

诺普信通过产品升级,满足了市场对高效、环保农药的需求。生物农药和作物健康产品具有低毒、低残留、环保等特点,符合现代农业发展的趋势。特色作物套餐方案则根据不同作物的生长特点和病虫害情况,提供了个性化的解决方案,提高了农作物的产量和质量,受到了农民的广泛认可。

国光股份在植物生长调节剂这一细分领域深耕多年,凭借强大的技术服务和品牌口碑,建立了极高的客户忠诚度和产品溢价能力。植物生长调节剂可以调节植物的生长和发育,提高农作物的抗逆性和产量。国光股份通过不断的技术创新和产品优化,提高了植物生长调节剂的效果和稳定性,同时提供了专业的技术服务,帮助农民解决实际问题,赢得了客户的信任和好评。

贝斯美则专注于二甲戊灵原药及制剂,通过产业链延伸和技术优化,在该细分领域形成了强大的竞争力,净利润增幅亮眼。贝斯美通过向上游延伸,掌握了二甲戊灵原药的核心生产技术,降低了生产成本。同时,通过技术优化,提高了产品的质量和性能,开发出了多种制剂产品,满足了不同客户的需求。

而仍以生产传统、大宗、同质化严重农药品种为主的企业,则面临巨大压力。部分企业产品线单一,技术含量不高,在产能过剩的背景下,只能依靠价格战艰难求生,利润空间微薄。

这些企业缺乏技术创新能力和产品研发投入,无法及时推出符合市场需求的新产品。在市场竞争中,它们只能通过降低价格来吸引客户,导致产品价格不断下降,利润空间被压缩。同时,由于产品同质化严重,客户选择余地大,企业的客户忠诚度较低,市场份额容易受到竞争对手的冲击。

例如,部分企业主要生产传统的杀虫剂、杀菌剂等产品,这些产品市场竞争激烈,产能过剩。在环保、安全生产政策持续收紧的背景下,这些企业还面临着合规成本攀升或停产整改的问题,生产经营受到直接冲击,进一步拖累业绩。随着环保要求的提高,企业需要投入更多的资金用于环保设施建设和污染治理,增加了生产成本。而一些小型企业由于资金和技术实力不足,无法满足环保要求,可能会被停产整改,导致生产中断,影响销售业绩。

2025年前三季度农药企业的业绩数据,清晰地呈现出行业正由粗放式增长模式向高质量发展方向转变。产业链掌控、全球化布局和产品升级成为决定企业业绩的关键因素。

对于龙头企业而言,此轮行业复苏是其扩大领先优势的战略机遇期,它们需进一步巩固资源基础、强化全球运营网络,并持续通过研发创新引领市场。而对于仍在困境中挣扎的企业,生存与发展的关键在于放弃同质化竞争,寻求差异化发展路径。这场深刻的业绩分化,预示着我国农药行业正迈向一个更加集中、高效和可持续的发展新阶段。