上周,农药市场整体延续上上周走势,保持相对稳定,波动幅度较小。市场交投氛围依旧疲软,整体呈现冷清格局。

一部分产品因前期库存消化充分,当前库存量处于低位,叠加生产厂家开工率偏低,市场整体供货已呈偏紧态势;随着外贸订单陆续落地,这类产品交易相对活跃,价格也出现继续反弹的迹象。另一部分产品则受困于市场供应过剩和终端需求疲软的持续拖累,价格缺乏支撑,后续仍存在进一步探底的可能。

从当前市场走势观察,国内外农药市场需求整体处于“观望期”,但国外部分市场需求已显现起色,订单量较前期有所增加。农药市场主流产品价格大概率延续横盘震荡格局,多数品种价格将保持平稳,预计波动空间较为有限。

除草剂

95%草甘膦原药价格上涨300元,至27,500元/吨;98% 2,4-滴原药上涨500元,至16,500元/吨;95%草铵膦原药上涨500元,至47,000元/吨。

97%莠去津原药价格下跌1,000元,至21,000元/吨;90%烯草酮原药下跌5,000元,至115,000元/吨;85%二氯喹啉酸原药下跌2,000元,至96,000元/吨。

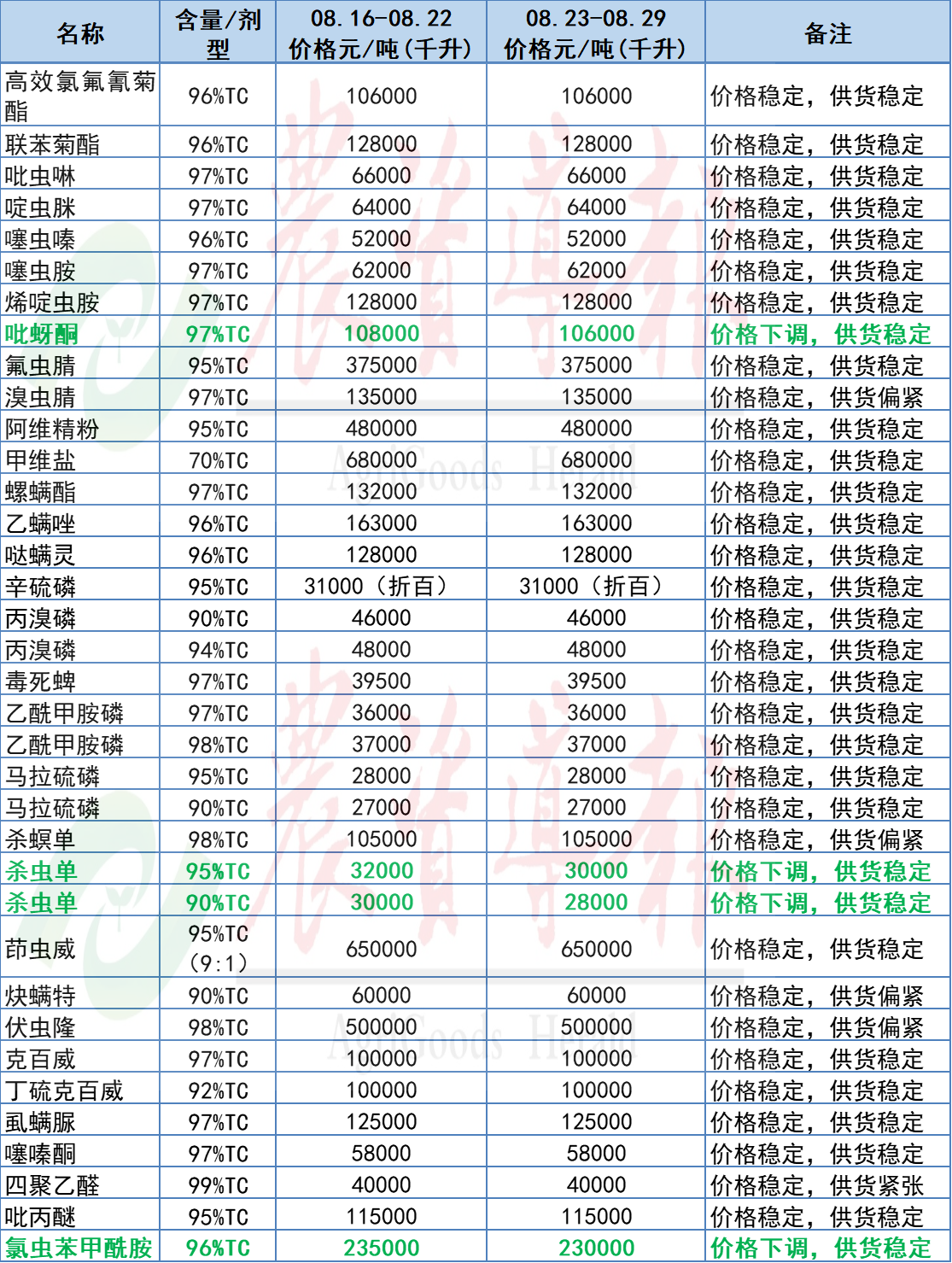

杀虫剂

97%吡蚜酮原药价格下跌2,000元,至106,000元/吨;95%杀虫单原药下跌2,000元,至30,000元/吨;90%杀虫单原药下跌2,000元,至28,000元/吨;96%氯虫苯甲酰胺原药下跌5,000元,至230,000元/吨。

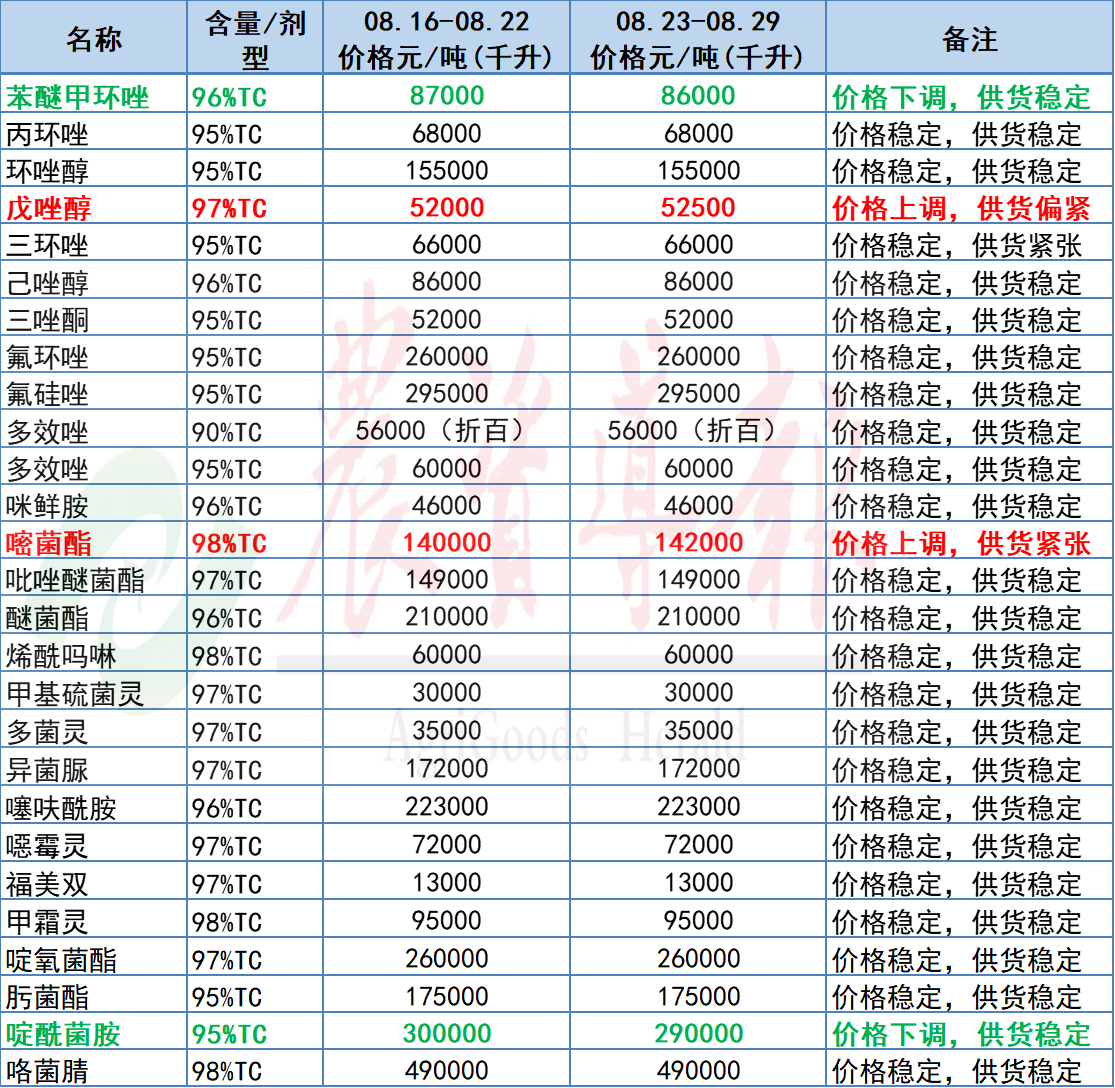

杀菌剂

98%嘧菌酯原药价格上涨2,000元,至142,000元/吨;97%戊唑醇原药上涨500元,至52,500元/吨。

96%苯醚甲环唑原药价格下跌1,000元,至86,000元/吨;95%啶酰菌胺原药下跌10,000元,至290,000元/吨。