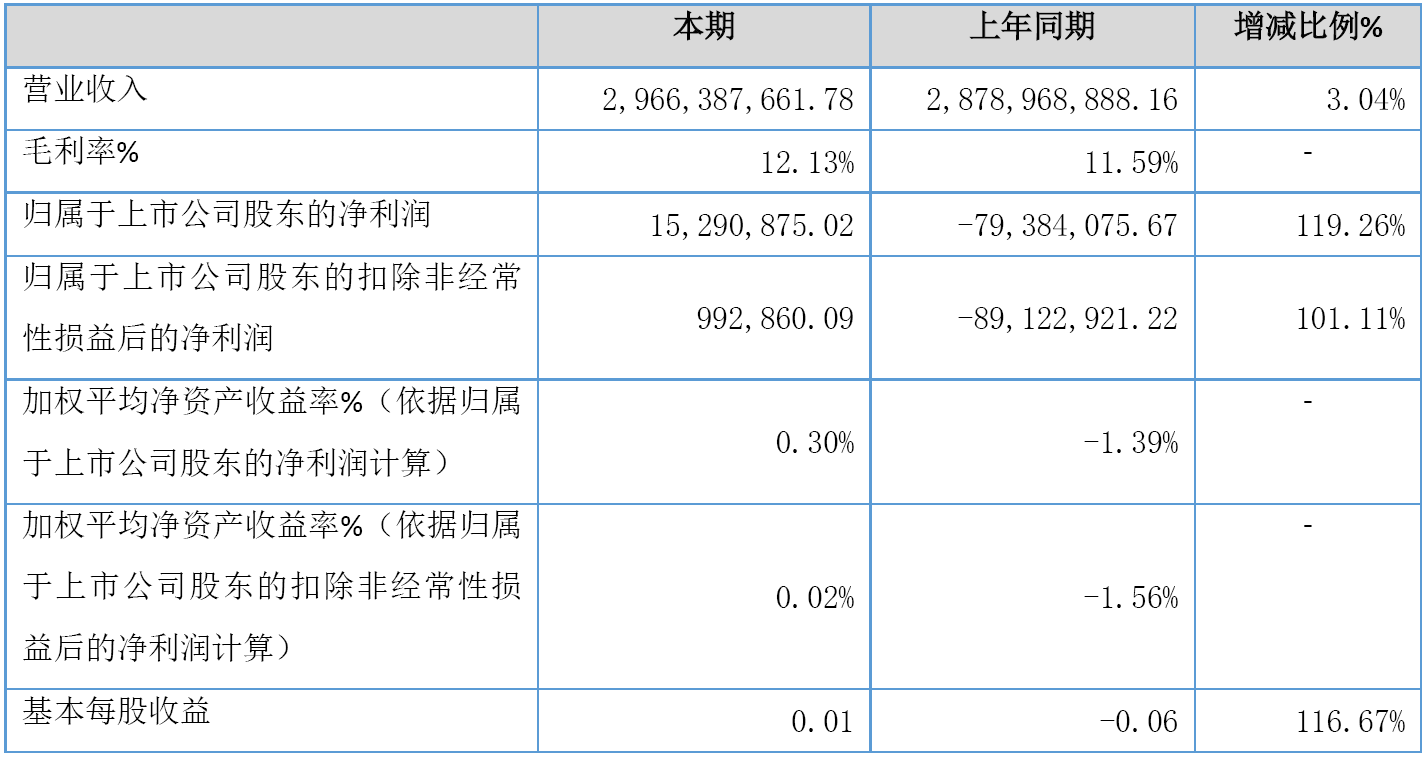

8月15日,颖泰生物发布了2025年半年度报告。报告期内,公司实现营业收入2,966,387,661.78元,较上年同期增长3.04%;实现归属于上市公司股东的净利润为15,290,875.02元,较上年同期增长119.26%;实现归属于上市公司股东的扣除非经常性损益后的净利润为992,860.09元,较上年同期增长101.11%。公司主业盈利能力逐步修复,业绩企稳。

报告显示,受益于北半球春耕旺季、海外补库需求回升,叠加监管趋严及供给冲击,部分产品供需改善、价格上涨,带动公司盈利能力恢复。报告期内,公司主营的自产农化产品收入为2,523,815,561.34元,较上年同期增加4.06%。同时,产品价格稳定使得存货跌价准备减少,本期资产减值损失较上年同期降低60.06%。

表1 2025年上半年颖泰生物主要会计数据和财务指标(单位:元)

公司经过20余年发展,通过持续的产品研发、生产及供应链建设、市场和客户建设,已形成品种丰富、工艺技术较为先进的除草剂、杀菌剂、杀虫剂三大品类百余种高品质产品。其中,公司三嗪酮类除草剂、二苯醚类除草剂、酰胺类除草剂具有较强的市场竞争力,市场占有率居国内前列。

公司多元化产品线既能满足客户差异化需求、增强客户黏性,又能通过灵活调整产品结构提升抗风险能力。依托现有丰富的产品种类,公司可动态筛选高需求、高毛利的产品组合,同时通过持续研发优化提升产品质量与“三废”利用率,有效平滑产品价格周期性波动,为公司业务稳定发展提供坚实支撑。

据了解,公司在中国农药工业协会发布的2024年度榜单中,销售额位于行业第12位,出口额位于第7位。

在全球市场,公司凭借丰富的市场经验及对市场的敏锐判断,早期即在全球最大的农药消费地区拉美地区启动产品自主登记工作,并凭借强大的自主登记能力拥有多个农药登记证,快速打开市场,先发优势突出。公司拥有乙氧氟草醚和特丁噻草隆原药及制剂产品在全球50余个国家和地区的登记注册等知识产权。截至报告期末,公司拥有境外登记注册1,321项,其中,自主登记注册217项。此外,公司拥有国内农药产品登记证420项,其中,原药登记证157项,位于行业前列。公司利用自身的研发优势和GLP实验室优势,与国内外知名农化企业形成了良好的合作关系,保证了公司产品销售渠道的畅通。

公司自2015年起,陆续完成在浙江、江苏、山东、河北和江西五省生产基地的布局,主要生产基地大部分位于国家级或省级化工园区,在国内各地要求化工园区“退城入园”、部分地区化工园区数量削减的趋势下,稳定的生产供应能力为公司的可持续发展提供了坚实保障。公司生产基地配备先进的生产设备,实现了清洁化、高效化的生产。此外,通过多基地布局,公司在夯实生产供应能力的同时分散了单一基地的生产集中风险,在环保高压政策常态化的大环境下,具备可持续生产供应能力。凭借显著的规模优势,公司生产效率提高、生产成本有效降低、产品种类丰富、产品质量稳定,满足了客户多样的采购需求。

公司秉持以研发带动市场,以市场带动销售,以销售带动生产的发展思路,通过与客户深入交流,全面掌握其对产品的功能需求、质量标准及管理流程。在充分把握客户需求的同时,深入洞察下游行业发展趋势,将客户需求和标准深度融入研发及生产全过程,并实现规模化量产,形成“需求洞察-技术转化-产能释放”的良性循环,助力公司与全球头部农化企业建立长期战略合作伙伴关系,形成长期稳定的客户合作网络。

公司表示,将持续通过技术迭代推动产品结构向精细化、高附加值升级。同时,把握下半年南半球用药旺季,争取更多市场份额,积极拓展国内外市场渠道。