致癌风险致使草甘膦在全球范围内面临愈发严重的监管压力,″双草″之一的草铵膦则有望逐步走到除草剂产业中心,打开更大市场空间。草铵膦在抗性替代、高性价比、登记扩张等因素驱动下需求正经历高速增长,而供给端长期扩张路径则被政策严格约束。随着行业开工率行至九成并伴随库存见底,行业供给愈发捉襟见肘,未来可见的供给缺口已箭在弦上,并有望显著激活草铵膦的价格弹性。

一、草铵膦大单品拥有强劲市场潜力

草铵膦是重要的灭生性除草剂,与草甘膦、百草枯、敌草快并列为四大灭生性除草剂,草甘膦需求规模近百万吨级别,草铵膦尽管需求增长迅速,2025年刚过10万吨关口,但由于百草枯的禁用、敌草快的抗性,草甘膦和草铵膦成为了最重要的两种灭生性除草剂,并称″双草″。

不过,草甘膦在全球范围内面临着越来越严格的监管压力,继美国多地草甘膦致癌诉讼败诉后,孟山都累计赔偿已超百亿美元。2026年巴西市场也传来重磅变量,5月底巴西劳工部正式因致癌问题起诉草甘膦,要求全国禁用草甘膦。

巴西作为全球最大的农药消费市场,若草甘膦真被全面禁用,草铵膦就不得不成倍放量以填补空缺。所以我们再次提醒对草铵膦这个潜力品种需格外重视。

1、草铵膦需求持续高增

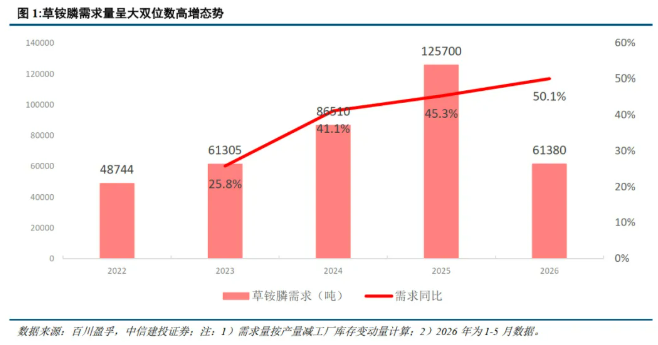

暂时着眼当下,草铵膦品种的需求市场也已经相当强势,2023年后草铵膦资本开支已显著趋缓,产能增量非常有限,但需求端则高歌猛进,以大双位数快速增长。根据百川盈孚数据及我们测算,2023年草铵膦原药需求6.13万吨,24年提升至8.65万吨,25年突破10万吨至12.6万吨,其中 2024 年和 2025 年需求同比增速分别达到约41% 和 45%。利尔化学2025年年报也称″根据公司营销部门估算,2025 年全球草铵膦用量 10 万吨以上,需求量还将持续增长″。

草铵膦需求高速增长由多重因素共同推动:1)其在草甘膦抗性作物及复杂除草场景中药效较强,应用范围持续拓展;2)随着产品价格中枢下移,其单位药效成本相较草甘膦等传统灭生性除草剂显著下降,性价比优势不断强化,替代进程持续推进;3)海外核心农业市场原药及制剂登记证数量加快扩张,全球准入壁垒逐步放松;4)欧洲 SAF 强制掺混政策推进,对油菜等生物燃料原料种植形成支撑,进一步拉动相关除草剂需求。

根据百川盈孚数据,截至2026年5月,草铵膦库存较年初下降了约0.17万吨,2026年1-5月草铵膦产量约5.97万吨,等效草铵膦需求量已达6.14万吨,同比2025年再增长约50%,草甘膦需求增长势头持续强劲。

2、草铵膦产能捉襟见肘

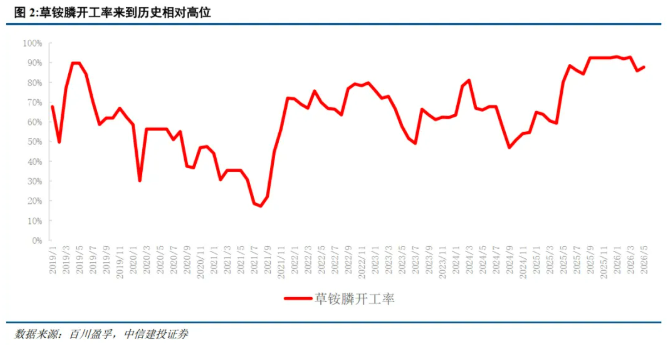

在需求高增长的持续拉动下,草铵膦产能利用率持续提升。2025年草铵膦产量较2024年增长约31%,草铵膦开工率已从2024年9月的46.89%提升至2025年12月的92.42%。2026年以来草铵膦行业开工率仍维持高位运行。

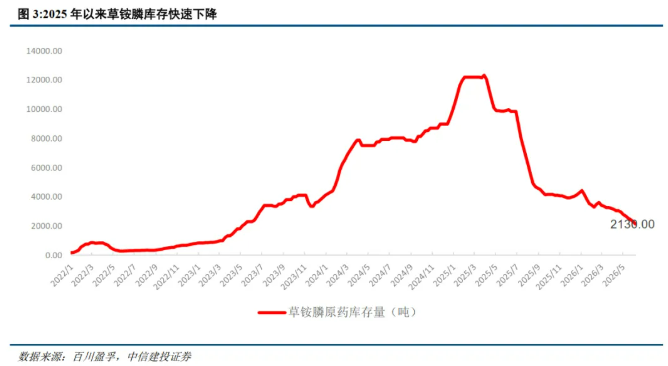

与此同时,2025年草铵膦库存快速消化,从年初的12000吨下降至2025年12月的4150 吨,库存仅约10天,2026年库存进一步下滑,至6月中旬降至仅约2130吨,而2025年同期则有万吨级库存。当下草铵膦供给已明显捉襟见肘。

3、草铵膦产能扩张路径显著受限

2023年12月发布的《产业结构调整指导目录(2024年本)》将草铵膦生产装置列入限制类,禁止新建新增产能项目,仅存量装置仍可进行环保、节能、自动化及工艺优化等技术改造实现产量增长。草铵膦行业新玩家、新项目进入路径已经被政策堵住,行业供给约束明显增强。

从产能数据看,普通草铵膦产能扩张2023年后已明显放缓,并且草铵膦新增项目推进节奏缓慢,新增投资进入接近停滞阶段,部分规划项目出现调整或终止:2025年8月,长青股份公告终止″年产 3500吨草铵膦原药项目″;部分企业直接解散,如河北瑞凯2025年终审判决解散,此前其拥有3000吨高成本产能。当前行业产能约 17万吨。

往后看,较为可靠的新增供给主要来自山东亿盛、河北诚信。山东亿盛的1.1万吨,投产时间暂不明确,我们预计2027年能投放市场;另外,河北诚信集团旗下河北山立拥有5万吨储备的在建产能,但是在供给政策收紧背景下,从环评披露官方渠道尚未看到其取得环评验收报告。此外,2023年新和成规划6万吨草铵膦项目,在《产业结构调整指导目录(2024年本)》发布前进行了备案,但己二腈和PA66项目是其更具有优先级的项目,根据新和成2025年8月公告″草铵膦目前在做中试验证和立项准备,大生产投建计划还要看项目进展和市场情况。″草铵膦项目推进较缓,相关资本开支少,尚未进入大规模主装置建设,即使2026年启动投资,预期2028年才能投产,2029年规模放量。

二、供需短缺或推动草铵膦价格显著上行

1、供需平衡表呈显著短缺趋势

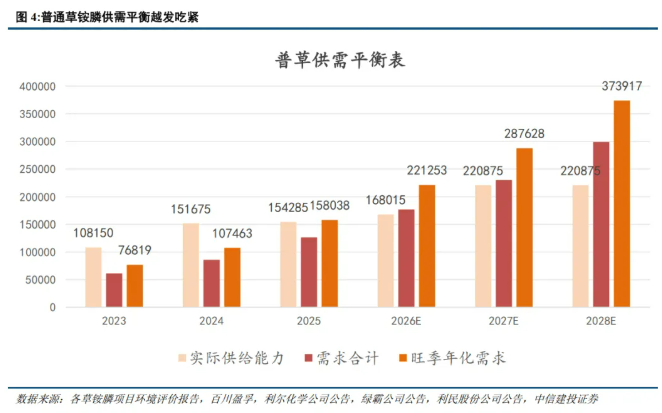

尽管草铵膦行业后续还有少量项目在建或储备,但政策约束了产能成长空间,24年后便不再有新批的草铵膦原药产能扩张项目。据我们整理统计,2025年产能合计约15.25万吨,当年实际供给能力是开工率上限*产能,叠加前一年末工厂库存,2025年实际供给能力约15.43万吨。而当年草铵膦行业实际需求为,当年工厂实际产量叠加工厂库存去化量,2025年需求约12.6万吨,与利尔化学销售部门评估数据相吻合。

2026年草铵膦行业实际供给能力来到16.80万吨,而上半年需求端增速显著高于供给增速,我们假设全年需求维持40%的增速,那么2026年需求有望来到17.70万吨,对应有8987吨的供给缺口。假设2027年河北山立5万吨草铵膦和山东亿盛1.1万吨草铵膦顺利投产,则实际供给能力来到22.09万吨,而需求有望来到23.01万吨,仍存9228吨供给缺口,如果产能投放不及预期,则会出现万吨级供给缺口。

由于季节性因素,农药行业淡旺季明显,春耕旺季需求较为集中,这会进一步加剧草铵膦供给短缺。谨慎假设旺季仅有1.25倍的需求放大效应,则2026年草铵膦旺季年化需求对应22.13万吨,旺季缺口达5.33万吨。这也是我们认为当下草铵膦行业产销旺盛、价格看涨的核心原因。2027年旺季缺口有望来到6.68万吨。

而到了2028年,行业预期暂无新增产能投放,草铵膦行业供给缺口有望放大至数万吨级,旺季供给缺口有望逾十万吨级,草铵膦价格弹性也将被显著激活。

2、草铵膦价格弹性有望被激活

在巴斯夫2024年退出草铵膦生产以后,海外草铵膦产能主要在印度UPL,产能不足1万吨,成本劣势较为明显。2025年5月,印度财政部正式对原产于中国的草铵膦及其盐类征收2,998美元/吨(约合人民币21,600元/吨,按当时汇率)的反倾销税,有效期五年。该税率实质上反映了印度当局对中国出口价格″低于正常价值″的认定。若以该反倾销税作为″合理价格底线″的参照,则中国草铵膦出口的理论公允价格应至少上浮21,600元/吨。国际贸易环境变化也进一步强化了草铵膦价格超跌反弹的必要性。

供给增长趋缓与需求高增的错配格局,已逐渐推动草铵膦价格进入上行通道,持续加重的供给缺口,有望在未来显著激活草铵膦价格弹性。2021年草铵膦行业周均价曾一度来到37万元/吨,后历经了多年价格下行和产能消化,受新增产能受限、中小产能出清及生化法项目搁浅影响,行业 有效供给弹性持续减弱;而下游需求在抗性替代、草铵膦登记高增、油菜种植扩张等因素驱动下稳步增长,草铵膦细分行业逐步迎来拐点。2025年下半年以来,草铵膦原药均价从十年低位4.37万元/吨逐步爬升,随着供需缺口显现和行业份额越发集中,草铵膦有望呈现出较高的价格弹性。

展望后市,中长期看,草铵膦因其较好的药效、性价比、加速扩张的全球登记和油菜种植需求,需求有望呈现持续高增长状态,而供给增速在政策限制和资金规模限制下趋缓。我们认为草铵膦行业供需格局整体有望呈越发紧张态势,行业价格和盈利中枢有望持续上行。中短期看农药行业处于景气周期的起点,草铵膦及其他农药需求均有望随行业β显著增长。

【作者:杨晖、申起昊,中信建投证券股份有限公司】