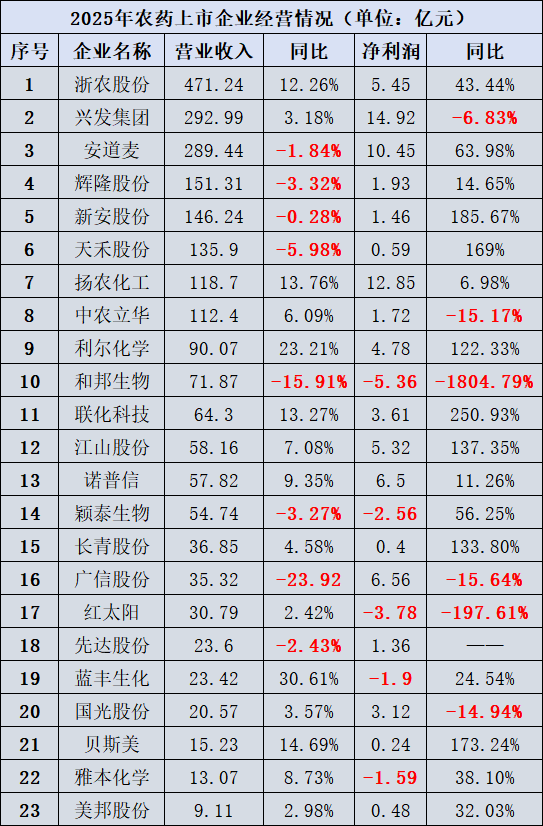

红太阳亏损3.78亿元,和邦生物亏损5.36亿元,兴发集团净赚14.92亿元,联华科技净利润增长超250%……

截至2026年4月末,国内农药上市企业2025年年度报告已全部披露完毕。记者梳理发现,在统计的23家企业中,5家企业的净利润为负,合计亏损超15亿元,其中和邦生物亏损5.36亿元,同比下滑1,804.79%;15家企业营收增长,其中,作为农资流通领域的浙农股份以471.24亿元的营收位居首位。

从这23家企业2025年的经营情况来看,营收涨跌互现、净利润有赚有亏。

企业业绩已不再由行业周期普涨普跌主导,而是由主营业务赛道、产品技术壁垒、渠道网络效率、政策资源优势共同决定。原药看专利、制剂看品牌、流通看政策与服务、中间体看全球周期的格局完全确立。

注:净利润指的是归属于上市公司股东的净利润。

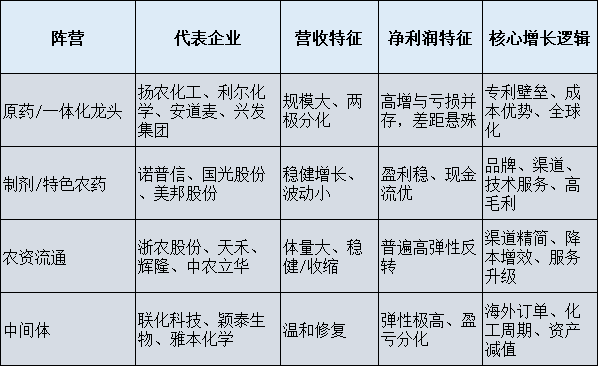

按照主营业务类型、产业链位置、盈利模式,23家农化上市企业可清晰划分为四大阵营,不同赛道景气度直接决定业绩走向:

原药/一体化龙头企业

原药及全产业链龙头包括扬农化工、利尔化学、兴发集团、安道麦、广信股份、江山股份、长青股份、新安股份、和邦生物、红太阳、蓝丰生化、贝斯美、先达股份。该类企业以农药原药、中间体、杀虫剂、除草剂、杀菌剂研发生产为核心主业,重资产、产能驱动、周期性强。

2025年是农药原药行业分化最剧烈的一年。整体呈现专利原药高增、大宗原药亏损的极致分化。

中农立华原药价格指数全年下跌2.03%,超六成产品价格下滑,但高壁垒专利产品与大宗通用原药表现天差地别。

扬农化工凭借菊酯类杀虫剂、高效除草剂等高壁垒产品组合,持续领跑行业盈利。2025年实现营收118.7亿元,同比增长13.76%;归母净利润12.85亿元,同比增长6.98%。公司产品技术壁垒高、全球竞争力突出,毛利率稳定在高位,成为穿越周期的标杆。

利尔化学成为年度最大黑马,主业聚焦草铵膦、氯虫苯甲酰胺两大高景气产品。受益于全球需求复苏、供应格局优化,公司营收90.07亿元,同比大增23.21%;净利润4.78亿元,暴涨122.33%,产能利用率维持高位,业绩弹性充分释放。

安道麦依托全球原药+制剂一体化布局,在渠道修复、库存回补带动下实现强力反弹。2025年营收289.44亿元,净利润10.45亿元,同比大增93.98%,重回增长轨道。

与此形成鲜明对比的是,以草甘膦等传统大宗原药为主业的企业深陷经营困境。和邦生物、红太阳、蓝丰生化分别亏损5.36亿元、3.78亿元、1.9亿元。产能严重过剩、价格长期低位、资产减值压力、环保投入高企,共同导致大宗原药企业陷入“增收不增利”甚至亏损局面。兴发集团、广信股份虽仍保持盈利,但净利润分别同比下滑6.83%、15.64%,行业压力可见一斑。

制剂/特色农药企业

制剂及特色农药企业包括诺普信、国光股份、美邦股份。主业聚焦农药制剂、植物生长调节剂、特色杀菌剂、品牌运营与农技服务,轻资产、高毛利、渠道壁垒高,是全行业防御性最强、现金流最稳的赛道。尤其是在绿色化、品牌化、服务化趋势下,头部企业优势持续放大。

诺普信2025年营收57.82亿元,同比增长9.35%;归母净利润6.50亿元,增长11.26%;经营现金流净额14.75亿元,增长13.01%。

该公司的“农药制剂+特色生鲜”双轮驱动格局,成为企业稳定发展的压舱石。其中,生鲜业务收入26.57亿元,同比大增24.23%,占比近46%,成功摆脱周期波动。

国光股份、美邦股份分别深耕植物生长调节剂、特色杀菌剂领域,凭借细分赛道壁垒、稳定渠道与高毛利产品,实现稳健经营。

当前,制剂赛道已进入份额提升、毛利稳定、高质量发展的黄金期。

近年来,农业农村部强化标签管理、溯源体系、原药来源标注,进一步压缩杂牌生存空间;农户从“买产品”转向“买方案、买服务”,品牌力、渠道力、服务力成为制剂企业核心壁垒。

农资流通领域

农资流通服务企业包括浙农股份、中农立华、天禾股份、辉隆股份。以化肥、农药分销、农业综合服务、汽车商贸、医药业务为主业。

2025年是农资流通行业的战略转折年。在渠道扁平化、农业服务综合化、供销社体系改革深化的背景下,流通企业全面告别粗放规模扩张,转向精益运营、降本增效、服务升级。

作为浙江省供销社旗下唯一上市平台,浙农股份2025年实现营业收入471.24亿元,同比增长12.26%;归母净利润5.45亿元,同比大增43.44%;经营活动现金流净额20.66亿元,同比暴增2,163.33%;加权平均净资产收益率11.09%,同比提升2.93个百分点。

从业务结构看,该公司的农业综合服务成为绝对核心引擎,营收342.25亿元,同比大增28.16%,占总营收比重高达72.63%。全年销售化肥1,125万吨,同比增长13.42%;农药1.33万吨。

中间体行业

精细化工及中间体企业包括联化科技、颖泰生物、雅本化学。主营农药及医药中间体、定制加工业务,高度绑定全球农化周期,呈现高弹性、高波动特征。

2025年,全球农化进入补库存周期,上游农药中间体需求回暖,板块业绩弹性充分释放。

联化科技成为行业增速冠军,营收64.30亿元,同比增长13.27%;净利润3.61亿元,暴涨250.93%。受益于海外订单回流、产能释放、产品价格回升,定制加工业务恢复强劲。

颖泰生物、雅本化学营收保持稳定,亏损幅度大幅收窄,逐步走出经营低谷。颖泰生物同比减亏56.25%,进入困境反转阶段。

2025年,雅本化学农药中间体业务营收同比增长22.92%,毛利率提升至19.65%,成为拉动公司业绩的核心动力。但公司也提到,报告期内,受公司原有产品专利到期后毛利率下降影响,部分创新产品处于配套产能建设或者产能爬坡阶段,尚未形成规模效益;同时,对子公司计提商誉减值,综合导致公司业绩出现亏损。

不过值得关注的是,2026年第一季度,雅本化学的亏损持续扩大。据其2026年一季度报告显示,归属于上市公司股东的净亏损达到5,758.27万元,较上年同期的1,275.65万元净亏损,同比扩大351.40%。

2025年,颖泰生物自产农化产品(原药+制剂)营收48.31亿元,毛利率提升至12.46%。其核心酰胺类除草剂等产品在全球市场领先,表现出较强韧性。但财报明确指出,其业绩仍面临较大压力的主要原因之一,就是“中间体业务行情持续低迷”。