近日,扬农化工发布2025年年报。公司实现营业收入118.7亿元,同比增长13.76%;实现归母净利润12.86亿元,同比增长6.98%。按照4.05亿股总股本计算,实现每股收益3.19元,每股经营现金流5.47元。其中,第四季度实现营业收入27.14亿元,同比增长12.2%;实现归母净利润2.31亿元,同比增长30.81%;单季度实现每股收益0.57元。

营收规模同比增加:葫芦岛基地贡献销量增长,原药产品价格底部徘徊

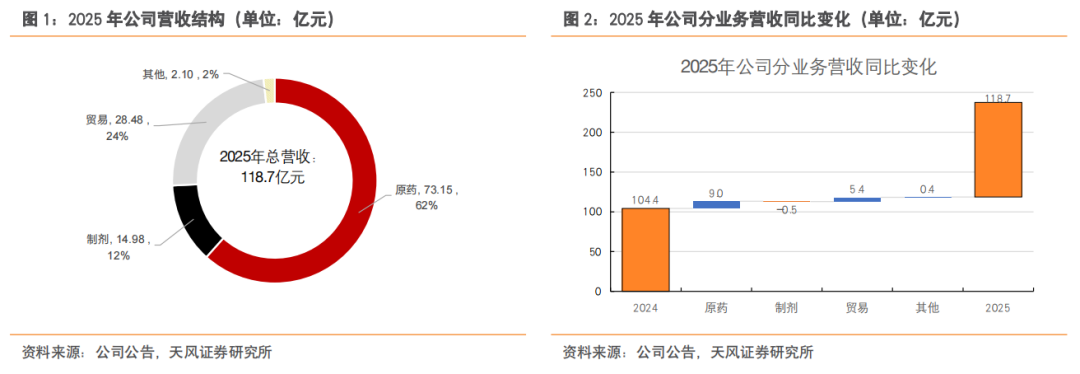

2025年,公司销售收入118.7亿元,较上年增加14.36亿元(同比+13.76%);从结构上看,原药、制剂、贸易收入分别为73.15亿、14.98亿、28.48亿元,分别同比变动+8.97亿、-0.47亿、+5.42亿元,yoy(同比增长率,下同)+13.97%、-3.09%、+23.53%。

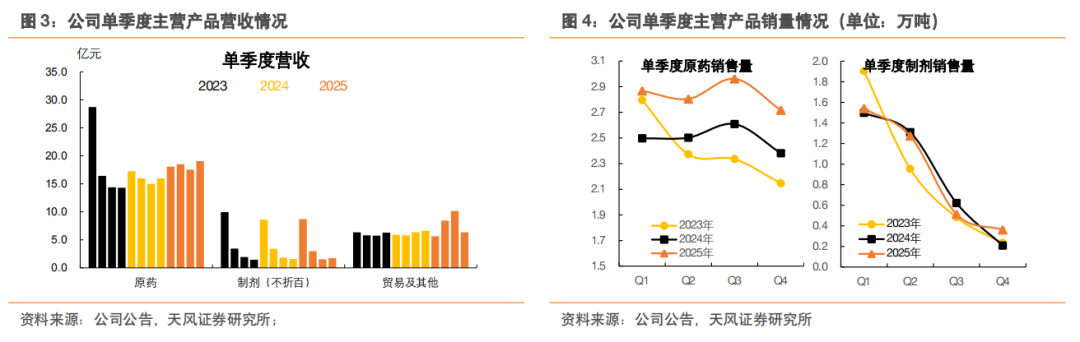

从销量上看,2025年全年原药销量11.35万吨,同比增加1.36万吨,yoy+13.6%,制剂(不折百)业务销量为3.68万吨,同比增加0.05万吨,yoy+1.3%。分季度看,2025年Q1~Q4各季度原药销量分别为2.87万、2.80万、2.96万、2.72万吨,制剂销量分别为1.54万、1.27万、0.51万、0.36万吨。农药制剂的使用旺季一般在每年3~9月,原药市场旺季要早于制剂市场。因此,上半年是公司产品的销售旺季,Q3后原药与制剂的销量规模通常呈现季节性回落。但2025年下半年公司原药业务销量整体保持平稳,季节性波动显著收敛。

我们推测,辽宁优创项目推进为公司2025年销售提供重要增量:辽宁优创一期项目2024年年内转固15.5亿元、2025年年内转固4.98亿元,期末剩余10亿元,项目进度87.6%。据公司公告,辽宁优创一期项目多个品种已拿出合格产品,多数产品已达产,2025年生产原药达万吨,实现营收14.16亿元,净利润0.61亿元。

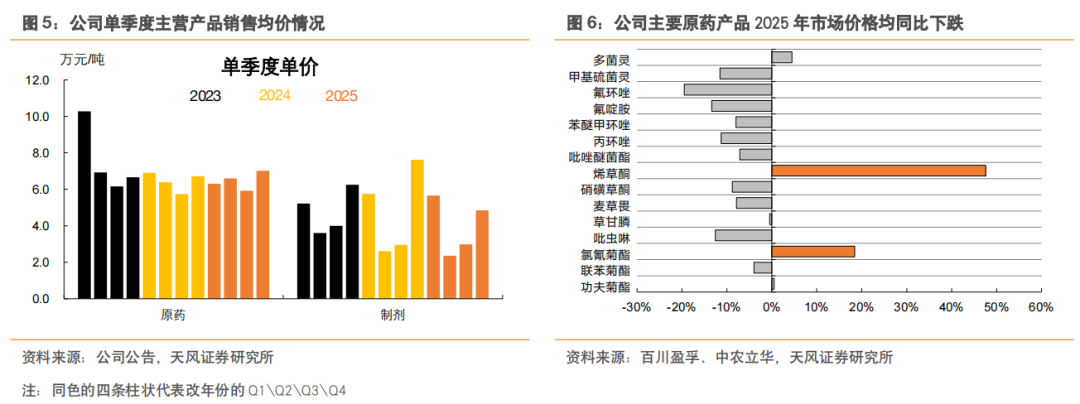

从销售价格上看,公司年报中提到“在全年产品价格损失高达2.78亿元”,原药价格产品依然底部徘徊,公司2025年原药平均销售价格为6.45万元/吨,同比基本持平;制剂平均销售价格为4.07万元/吨,同比下降4.3%。

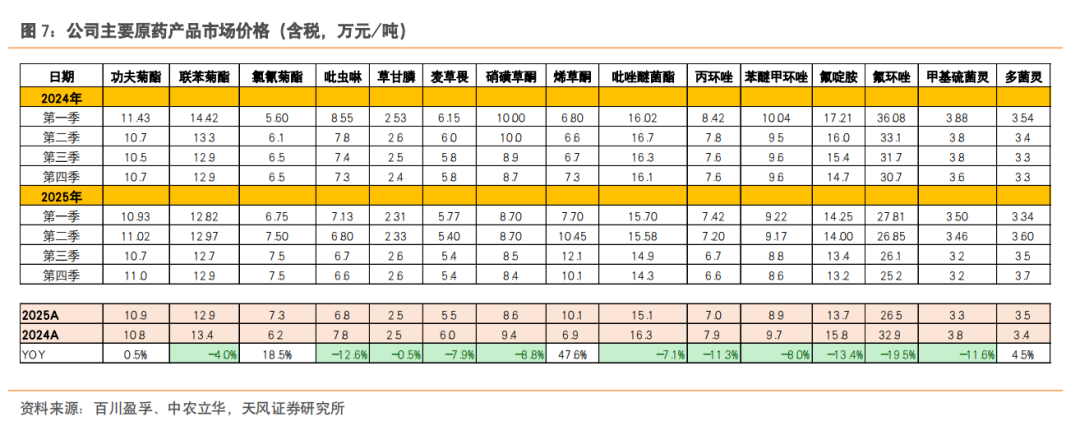

据百川盈孚、中农立华,公司主要产品高效氯氟氰菊酯、联苯菊酯、氯氰菊酯、吡虫啉、草甘膦、麦草畏、硝磺草酮、烯草酮、吡唑醚菌酯、丙环唑、苯醚甲环唑、氟啶胺、氟环唑、甲基硫菌灵、多菌灵,2025年市场均价分别为10.9万、12.9万、7.3万、6.8万、2.5万、5.5万、8.6万、10.1万、15.1万、7.0万、8.9万、13.7万、26.5万、3.3万、3.5万元/吨,较2025年yoy+0.5%、-4.0%、+18.5%、-12.6%、-0.5%、-7.9%、-8.8%、+47.6%、-7.1%、-11.3%、-8.0%、-13.4%、-19.5%、-11.6%、+4.5%。多数产品市场价格跌幅高于公司产品均价同比变化。

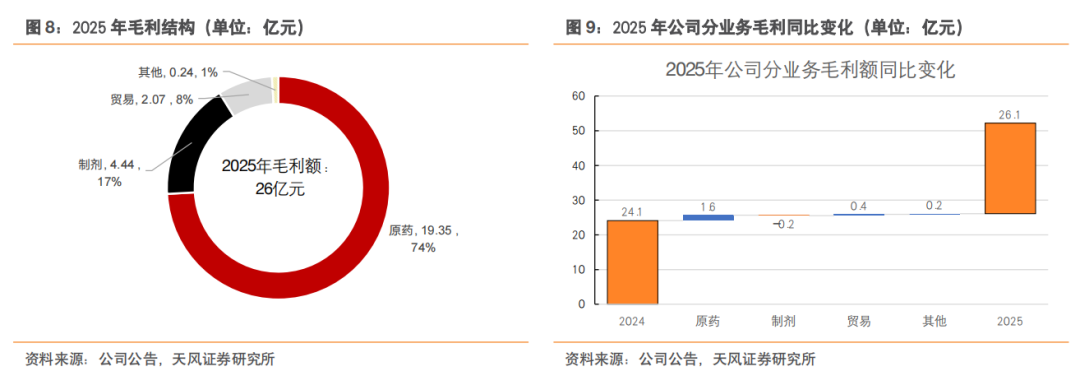

新基地运行毛利率略有下滑。2025年,公司综合毛利率22.0%,yoy-1.1pcts;毛利为26.1亿元,同比增加1.99亿元。其中,原药业务毛利率为26.5%(yoy-1.2pcts),毛利额19.35亿元(yoy+1.57亿元);制剂业务毛利率29.7%(yoy-0.1pcts),毛利额为4.44亿元(yoy-0.16亿元);贸易业务毛利率为7.3%(yoy-0.1pcts),毛利额为2.07亿元(yoy+0.38亿元)。公司综合毛利率较2024年有所下滑但幅度不大,同时公司的毛利额同比增加;其中原药类产品销售均价整体持平,而毛利率有所下滑,或是辽宁基地新投产项目运行成本相对较高,以及产品结构变化所致。

费用控制良好,但信用减值增加对利润影响负面

2025年,公司加强费用管控,其中销售费用同比减少767万元;管理费用同比减少约1,450万元;研发费用维持了较高强度为3.93亿元(同比增加3,471万元)。

此外,信用减值损失较去年增加5,517万元(对净利润影响负面,计提的坏账准备同比增加);资产减值损失较去年减少约3,325万元(对净利润影响正面,主要是无形资产减值同比减少)。

四季度单季度营收维持平稳增长,销量情况良好,但单季度毛利率下滑较多,此外减值对单季度盈利影响较大。

公司四季度单季度实现营收27.14亿元,同比提升约2.95亿元,环比减少约2亿元,减少主要为贸易及其他业务。从业务结构上看,原药业务收入19.07亿元(同、环比分别增加约3.09亿、1.53亿元),制剂业务1.74亿元(同、环比分别增加0.17亿、0.22亿元),贸易及企业业务6.33亿元(同、环比分别减少0.30亿、3.83亿元)。

从销量和单价上看,四季度单季度原药业务销量为2.72万吨,环比减少0.25万吨,但是销售价格环比提升约1.1万元/吨到7.02万元/吨。制剂业务销量0.36万吨,环比因为季节性显著下降0.15万吨,而单价环比提升1.86万元/吨至4.84万元/吨。我们推测,或因年末结算等因素,公司历史上四季度往往存在较大的业务单元销售单价波动。

四季度单季度毛利率为20.8%,环比提升0.7个百分点,为历史单季度较低水平但已经略有修复。单季度销售费用环比基本持平,管理费用环比增加0.1亿元,研发费用环比增加0.05亿元。

辽宁优创建设稳步进行,加快推进创制药成果产出

2025年,公司统筹调配工程、技术、生产等多个专业资源,集中力量推动项目安装和生产调试,辽宁优创二阶段较计划提前6个月完成中交,提前半年实现年内“投产即盈利”目标。此外,江苏优嘉多个项目稳步推进,公司另有多个项目正加快报批。

创制药方面,公司自主创制水平居行业领先,在我国自主创制、年销售额超过亿元的6个品种中,公司占居3个。2026年2月,江苏优嘉植物保护有限公司95%氟螨双醚原药、15%氟螨双醚悬浮剂在我国获准登记,这是氟螨双醚产品首次登记,也是我国近10年来首个获批登记的原创杀螨剂。

盈利预测与估值

农药行业需求虽具刚需属性,但2025年仍处于行业周期底部。2025年农药企业经营面临的挑战显著增多。产能供应方面,市场总体仍是供大于求。国内新增产能持续释放,印度等新兴经济体产能快速扩张,叠加跨界资本入局,行业内卷加剧。根据国家统计局数据,2025年我国化学农药产量首次突破400万吨,同比增加12%,行业竞争激烈导致农化产品价格维持低位。终端市场方面,受全球经济持续低迷、需求不振、粮食价格低位徘徊、基础化工原材料价格涨跌分化等因素叠加影响,农药行业整体处于微利周期。

综合考虑公司产品价格变化、项目进度,预计公司2026—2028年归母净利润分别为16.8亿、19.3亿、20.9亿元(2026、2027年前值为16.2亿、19.3亿元)。

2025年,公司利润分配方案:以总股本约4.05亿股为基数,拟向全体股东每10股派发现金红利7.14元(含税);2025年半年度公司已向全体股东每10股派发现金红利2.4元(含税)。