作者:章永林,高级工程师。

拥有四十余年农化与环境行业经验,是兼具深厚技术背景与市场洞察的资深专家。长期主导技术开发、体系建设项目与团队管理工作。

编者按:在全球农化行业告别高增长后,衡量企业竞争力的核心标准已经悄然转变。规模与技术创新不再是唯一的护城河,真正决定企业能否穿越周期的,是其能否构建可持续的、高质量的资本回报能力。

本文以″TOP4+UPL″为坐标,揭示出当前行业分化的深层逻辑:竞争已从单纯的技术竞赛,演进为资本结构、区域布局与创新模式三者之间的系统性适配。值得注意的是,中国市场在跨国企业报表中呈现出″规模大、回报低″的结构性特征,这并非市场本身的价值缺失,而是其与资本密集型、研发驱动型商业模式之间存在效率摩擦。同时,中国农药产业虽在原创数量上取得突破,但尚未形成贯穿研发、登记、应用与全球商业化的系统能力。

在行业增长放缓、竞争日益结构化、中国企业加速国际化的今天,我们刊发此文,旨在提供一个超越″唯技术论″的观察框架。它提醒我们:真正的竞争力不只在于″能否创新″,更在于是否在匹配的资本逻辑和战略节奏中创新。这既是对全球格局的洞察,也是对中国农化企业走向世界的一份战略参照。

在全球农化行业进入低增长与高不确定性并存的新阶段后,一个事实正愈发清晰:决定企业命运分化的关键,已不再是规模本身,而在于能否拥有可持续的 ROIC(投资资本回报率)来源。

这一行业的结构性变化,在″先正达(Syngenta)与 UPL 的对比″中得到典型体现——两者常被业内称为″龙象之争″:一方体量庞大、体系完整、技术积累深厚;另一方则动作灵活、负担较轻、对市场周期高度敏感。这种差异并非简单的强弱对比,而是两种不同产业路径在同一轮行业周期中的自然分化。

若进一步将拜耳作物科学(Bayer Crop Science)、科迪华农业科技(Corteva Agriscience)以及巴斯夫农业解决方案(BASF Agricultural Solutions)纳入观察,便会发现上述分化并非个案,而是整个全球农化领域″TOP4+1″格局结构性演进的一个缩影。

一、重新定义 TOP4:五家公司,四种逻辑

在分析 ROIC 与 EBITDA 稳定性之前,必须先澄清一个常被混淆的前提:全球农化 TOP4 并非同质竞争者,而是四种完全不同的商业模型。UPL 严格意义上并非″原研 TOP4″,但在 ROIC 与周期适配性上,必须纳入同一分析框架。

二、投入资本回报率ROIC:分化真正出现的地方

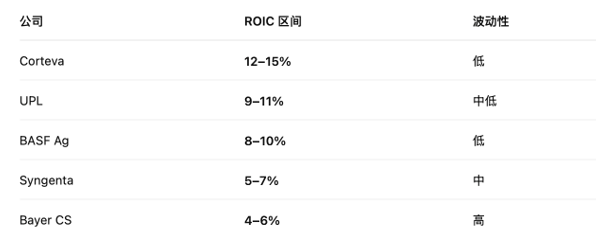

分析跨国公司2019–2025年的ROIC数据区间(Fig1),其关键并不在于数值本身,而在于ROIC的来源结构。

Fig1. 跨国公司2019–2025年的ROIC数据

在评估全球农化头部企业的竞争态势时,ROIC(投资资本回报率)与EBITDA的稳定性差异,深刻揭示了各企业核心竞争力的不同来源。以下是对五大主要参与者的对比分析:

Corteva:高毛利种子的价值壁垒

其稳定性主要依托高利润的种子业务,该板块EBITDA利润率常年维持在30%以上。凭借长周期的专利与品种保护,种子业务构建了持续的价值基础,农药业务则主要起配套增强作用。因此,其ROIC的稳定性根本上来源于生物资产与知识产权形成的结构性护城河。

BASF Agricultural Solutions:化工体系的协同支撑

虽然原研产品占比有所下降,但其现金流保持稳定。这得益于BASF整体化工体系在研发、采购与产能上的协同共享,农化业务并非集团唯一的利润引擎。因此,其ROIC稳定性主要源于产业协同与成本摊薄带来的抗周期韧性。

Bayer Crop Science:被历史负债拖累的原研模型

尽管保有较强的原研创新能力,但持续的草甘膦(Glyphosate)诉讼等问题不断侵蚀现金流,压制了资本回报表现。其ROIC的波动主要来自法律与历史负债等非经营性风险,而非业务本身的竞争力问题。

Syngenta:体系型平台的效率挑战

公司具备原研、种子及中国市场的完整布局,但组织与业务复杂度高,投入资本持续上升。尤其在中国市场,利润率显著低于欧美水平,规模扩张的速度超过了资本效率的优化。因此,其ROIC压力主要来源于规模放大未能同步提升资本效率。

UPL:战略适配驱动的轻资本模式

公司不依赖原研,而是以成熟分子组合与快速市场响应取胜。尽管EBITDA利润率不高,但其资本占用低,并主动规避低ROIC的市场与业务。其ROIC优势来源于战略克制与精准适配,而非技术领先。

总体来看,农化行业领先企业的ROIC表现已鲜明分化:有的依靠技术壁垒与生物资产,有的借助产业协同与成本优势,有的受制于历史负担,有的面临规模与效率的平衡难题,还有的通过轻资产与灵活战略获得回报优势。这进一步印证,在新行业阶段,可持续的ROIC来源——而非单纯规模——正成为企业长期分化的关键。

三、区域利润结构:再次验证路径差异

在对各跨国公司区域业务于EBITDA贡献的近似结构(Fig2)进行分析后,一项关键结论再次凸显:在当前的价格动态下,中国市场在结构上拉低了资产密集型及研发密集型商业模式的平均投资资本回报率(ROIC)。

Fig2. 跨国公司区域业务于EBITDA的贡献分析

【数据侧栏】

为何中国市场持续拉低跨国农化企业的ROIC?

多家跨国农化公司的财务数据显示出一个值得深思的现象:中国市场虽销量庞大,却对其整体ROIC形成持续压制。这一结果并非个别企业的经营失误,而是由一系列结构性因素共同导致。

1. 销量与价值的长期错配

中国是全球最大的农化消费市场之一,但单位有效成分价格和产品溢价水平长期低于北美、拉美等成熟市场。同样的资本投入,在中国市场所能实现的EBITDA及资本回报显著偏低,形成″高销量、低价值″的结构性失衡。

2. 登记与合规成本拉高资本投入基数

中国市场产品登记种类多、作物与用途体系复杂,且环保与合规要求持续趋严。相关投入在会计上计入资本基础,但其回报周期长、可预测性较弱,直接降低了资本使用效率,从而拉低ROIC。

3. 定价权由竞争主导,而非技术溢价

在北美、巴西等市场,技术差异、品牌及作物综合解决方案仍能支撑一定溢价。而在中国,价格更多由产能、成本和市场竞争强度决定,即便原研企业也难以长期维持基于技术的定价优势。

4. 组织与体系成本的隐性侵蚀

为适应本地市场,跨国公司通常需在中国设立独立法人、构建独立的登记、供应链及管理体系。这些结构虽不直接体现在毛利率中,却持续推高管理与协调成本,对ROIC形成持续性的″慢性侵蚀″。

5. 行业下行周期中的负向放大效应

行业景气时,中国市场可帮助稳定销量、消化库存;但在下行阶段,其价格敏感度高、库存压力易向上游传导、现金回收周期延长等特性,会进一步放大企业的盈利与资本回报压力。

因此,中国市场本身并非是天然的低价值市场,而是在当前产业结构与价格机制下,更易对重资产、重研发型的跨国农化企业形成资本回报率的稀释效应。随着全球农化行业进入低增长、高不确定性阶段,这一结构性特征在财务报表中被进一步凸显,成为企业战略与资源配置中必须系统应对的挑战。

四、中国原创农药″井喷″的真实位置:从数量突破到全球化能力构建

过去五年,中国在原创农药分子数量上实现了快速增长,呈现出″井喷″之势,但其全球产业位置仍面临结构性局限:多数成果仅完成中国国内登记,尚未进入 OECD 主流市场,且其数据包与应用体系难以在国际上直接复制。这并非源于创新能力的根本缺失,而是反映出当前中国的农药创制整体仍处于″先导化合物″前期阶段——尚未系统形成面向全球市场的、具备商业终局思维的全链条开发能力。

相比之下,日本原创农药的成功全球化提供了清晰的参照路径。其成功分子普遍具备三项共同特征:一是实现先导化合物级别的源头创新;二是在研发初期即同步规划全球登记策略;三是将应用技术、抗性管理和制剂开发进行协同设计。日本的成功经验表明,真正的全球化创新不仅是″发现一个有效分子″,更是提前10–15年系统设计并执行其商业终局的体系能力。

这一对照揭示,中国农药创新的下一步关键,并非单纯追求分子数量,而在于能否实现从″国内登记导向″到″全球商业系统导向″的创制模式升级。

五、中印农化企业的路径分化:在资本与技术间的战略抉择

在跨国农化巨头的结构性对照下,中国与印度企业的发展路径呈现出清晰的差异与现实的战略选择。

中国企业近年来实现了原创分子数量的显著增长,但其全球可推广性与商业化潜力仍相对有限。关键的分水岭已不再是″是否具备原创能力″,而在于是否愿意并能够承担进入全球市场所需的高昂登记成本与长期资本投入。这要求企业不仅具备研发实力,更需具备在全球范围内布局登记、构建数据包、应对监管体系的战略耐心与资金实力。

相比之下,印度企业普遍展现出更为务实的经营逻辑——将现金流管理与ROIC置于优先地位。以UPL为代表的成功范式证明,通过聚焦成熟分子、优化生产与渠道效率、主动选择高回报市场,可以在不依赖前沿原创的情况下实现可持续的资本回报。然而,这种路径在长期也面临技术话语权受限、价值链地位难以突破的隐忧。

因此,下一阶段的行业挑战对双方而言均指向更精细的战略平衡:中国企业需思考如何将原创数量转化为具有全球商业价值的资产,而印度企业则需在保持财务纪律的同时,逐步构建有限的、具有差异化的原创能力,而非在全面技术豪赌中迷失方向。

结论:不是谁更先进,而是谁更匹配

通过对农化行业″TOP4+UPL″的系统对照,一个清晰的结论逐渐浮现:当前行业格局的分化,本质上并非单纯的技术竞争,而是资本结构、区域布局与原创层级之间的系统性匹配之争。归根结底,在同一行业周期下,不同的资本结构会产生不同的风险收益特征。

无论是先正达的体系化平台,还是UPL的敏捷适配路径,都只是这一结构性图景中的两个代表性坐标。在行业进入低增长周期、市场不确定性持续升高的背景下,农化企业所面临的最大风险,已不再是″是否创新″,而在于是否在与其战略定位不匹配的资本结构之下推动创新。

最终决定企业长期竞争力的,不是绝对的技术先进性,而是其整体模式与外部环境的持续契合能力。

附录:《关键数据附表(2015–2025)》

——理解先正达与 UPL 结构性分化的核心指标

说明:

-

数据为公开年报、投资者资料与行业估算区间

-

以趋势与结构为目的,而非精确财务审计

-

所有指标均用于解释″为什么会分化″,而非简单排名

-

ROIC 数据是依据适用于各公司的标准化定义计算得出的,可能与公司自行披露的指标存在差异

上文英文版首刊于AgroPages世界农化网最新出版的″2026 China Pesticide Industry Watch″杂志

欢迎下载阅读

|

获取纸质版/推广合作:单东丽 电话/微信:18705817985 邮箱:mickey@agropages.com |

|