虫螨腈(chlorfenapyr)又称溴虫腈,是美国氰胺公司(现属巴斯夫)基于天然抗生素(二噁吡咯霉素)的结构优化而创制,于1995年上市,是全球首个实现商业化的线粒体解偶联剂类杀虫/杀螨剂。近年来市场需求持续攀升,行业发展迎来新的增长周期。

虫螨腈属新型吡咯类化合物,作用于昆虫体内细胞的线粒体上,通过昆虫体内的多功能氧化酶起作用,主要抑制二磷酸腺苷(ADP) 向三磷酸腺苷(ATP)的转化,使害虫活动变弱,昏迷,从而导致昆虫死亡。虫螨腈与当前主流的拟除虫菊酯类、新烟碱类及双酰胺类等杀虫剂均无交互抗性,使其成为应对鳞翅目害虫抗性群体的关键轮换工具。另外有研究显示,虫螨腈对害虫击倒速度快、持效期7~10天、强渗透性等特点,可穿透叶片表皮直达害虫栖息部位,田间表现显著优于同类产品。

一、全球市场格局:巴西主导,新兴市场需求韧性增长

近年来,虫螨腈全球市场需求量增长迅速,尤其在海外市场,即便在全球经济环境相对疲软的背景下,其需求量仍逆势上扬,展现出强劲的增长韧性和市场认可度。2022年其全球市值已达到2.2亿美元。

截至目前,虫螨腈已在60余个国家和地区完成登记,覆盖北美、欧盟、南美及亚太等核心农业区。登记作物包括蔬菜、果树、棉花、玉米等30余种,靶标扩展至鳞翅目、缨翅目、鞘翅目及螨类等200多种害虫。

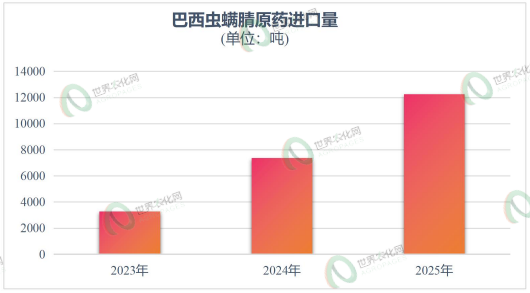

巴西作为虫螨腈绝对核心市场地位突出,常年占据全球市场份额50%以上。据AgroPages调研数据,巴西虫螨腈原药进口量在2023-2025年间呈现指数级爆发(图1):2023年进口基数3,282吨,2024年跃升至7,379吨,2025年冲破万吨关口达12,255吨,三年间规模扩张近4倍。这一增长曲线不仅反映出巴西对鳞翅目害虫化学防控的刚性需求,更揭示了双酰胺类抗性加剧背景下,虫螨腈作为轮换主力品种的不可替代性。

图1. 2023-25年巴西虫螨腈原药进口量

除巴西,巴基斯坦、越南、印度和印度尼西亚等亦为近年主要的虫螨腈进口市场。在东南亚水稻区,虫螨腈主要用于解决抗性二化螟和纵卷叶螟,其速效性在复种指数高、虫害世代重叠严重的区域极具竞争力;在非洲玉米带,针对草地贪夜蛾的治理中,虫螨腈被列为关键防控方案。另外,随着部分市场向咖啡、可可等高附加值经济作物延伸,虫螨腈对抗性蓟马、螨类的优异防效,使其在高产值农业区具备极强的溢价能力。

二、中国登记:证件"井喷",原药登记量再创高峰

作为全球最大的虫螨腈生产国,中国同时亦是核心消费市场。虫螨腈在中国广泛用于蔬菜(十字花科)、果树、茶叶及花卉,尤其在抗性小菜蛾、甜菜夜蛾、蓟马防治领域表现突出。

中国自2008年虫螨腈专利(CN88106516.1)过期后,国内多家企业成功实现技术攻关与产业化。专利解禁后,国内众多农药生产企业迎来了参与虫螨腈生产与开发的机遇,市场竞争格局逐渐多元化。以山东亿嘉、山东新龙为代表的一批企业迅速崛起,通过持续投入合成工艺研发与制剂创新,不断提升产品质量与生产效率,降低了生产成本,增强了产品在国内外市场的价格竞争力。

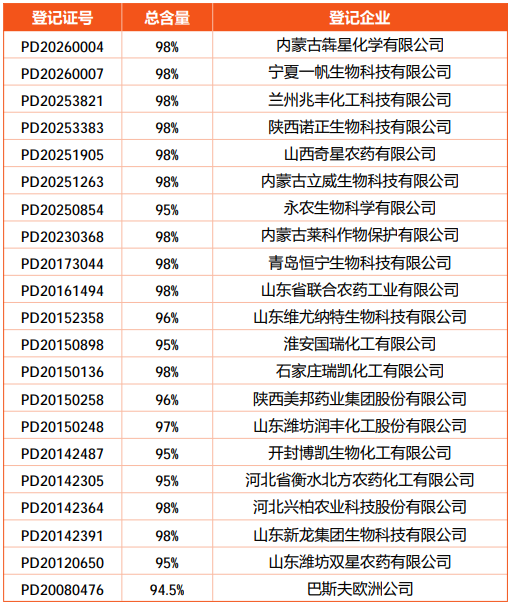

截至2026年2月初,中国ICAMA数据显示,虫螨腈原药登记有效证件21项,其中2025年以来新增7项,为近十年罕见的上证高峰(表1),涉及内蒙古犇星、宁夏一帆、兰州兆丰、陕西诺正、山西奇星、内蒙古立威和永农生物等。具体登记情况如下:

表1. 中国ICAMA虫螨腈原药登记证件

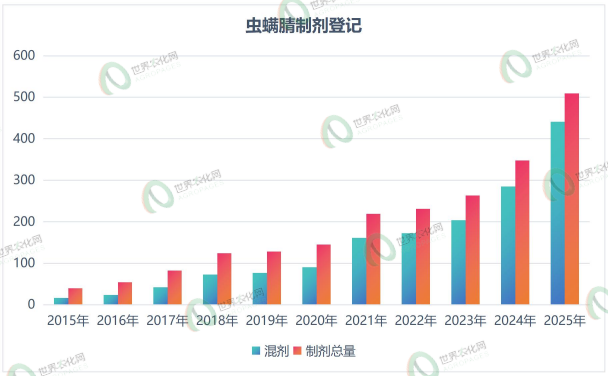

制剂登记方面,目前有效制剂登记总数529个,其中单剂仅69个(13%),混剂超460个(87%),且2015-2025年间混剂年复合增长率(CAGR)达29.24%(图2),显示复配制剂开发热度极高。主流复配成分包括虱螨脲、氯虫苯甲酰胺、噻虫胺、甲氨基阿维菌素、甲维盐、茚虫威、联苯菊酯、唑虫酰胺和氟啶虫酰胺,上述组合登记数量占混剂总量近80%(图3)。

图2. 中国ICAMA虫螨腈制剂登记数量

图3. 中国ICAMA虫螨腈主流复配制剂登记

三、产能版图重构:5.7万吨产能洪峰将至,一体化成破局关键

据世界农化网AgroPages持续监测,虫螨腈原药赛道已聚集超17家参建企业,产能版图横跨10省16个化工园区(表2)。尤其值得关注的是,行业正迎来新一轮产能扩张周期:不完全统计显示,当前投产及拟建产能合计已达5.7万吨,其中2025年以来规划新增原药产能超3万吨,配套中间体产能超万吨,供需格局面临深度重构。

表2. 中国虫螨腈原药投产及拟建产能统计

(不完全统计;截至2025年)

数据来源:政府或企业公示+AgroPages 调研

(1)头部企业一体化竞赛白热化

当前有效产能仍高度集中于具备一体化产业链优势的头部企业——山东亿嘉(潍坊双星)、山东新龙、开封博凯、海利尔(青岛恒宁)等先入生产企业具备一体化产业链优势驱动巩固壁垒。AgroPages注意到,2025年以来,头部厂商正通过纵向延伸强化成本壁垒。

例如,深耕虫螨腈合成领域多年的山东亿嘉集团,其关联企业山东潍坊双星农药于2025年11月公示,拟建年产8000吨虫螨腈原药及6000吨配套产品氯甲基乙醚项目。该公司表示,项目建成后将形成年产过万吨虫螨腈原药及配套产品的生产能力,以进一步建设全球领先的虫螨腈原药生产基地,实现规模、技术与成本竞争力的全面领先。山东新龙集团年初透露6000吨产能规划将于2026年释放,依托基础原料完全配套优势,采用先进合成工艺实现降本增效。海利尔则在2025年5月投资者关系活动中透露,公司已审议通过全资子公司新增投资项目,其中包括6000吨/年虫螨腈扩产计划。开封博凯亦在2025年公示拟建3,000吨/年中间体及配套工程,补齐产业链短板。

(2)第二轮扩张周期:新玩家入局与产能启动

除了以上此前早已经入局的生产企业,更具信号意义的是,第二轮产能扩张周期已伴随新玩家入场而实质性启动。

例如,永农生物科学针对此前审批通过但未建设的原药项目,近期公示将通过技改优化部分工艺步骤,项目实施后维持年产2,500吨产能不变;内蒙古犇星化学拟新建年产6,000吨原药项目;兰州兆丰化工一期1,200吨生产线(配套500吨/年溴代吡咯腈、288吨/年对氯苯甘氨酸)已于2025年竣工验收,并计划扩产至3,000吨/年;内蒙古莱科作物保护拟新增扩建2,000吨/年产能,建成后全厂总产能将达3,500吨/年。

四、全球供应链重构背景下,虫螨腈产业的机遇与挑战

虫螨腈作为专利过期品种的重要代表,其全球竞争已步入成本管控与规模效应的深度整合期。

随着中国企业积极布局全球供应链,该产品的产能正加速向国内集中,以更好地满足国际市场的旺盛需求。据AgroPages海外渠道监测,作为虫螨腈核心出口市场之一的巴西,近期渠道库存处于周期性调整阶段,去化节奏有所放缓,提示市场需关注外部环境的短期波动。

在此背景下,国内产能的集中释放与海外市场的消化周期或将形成一段磨合期。建议业内同仁以更宏观的视角审视未来布局:一方面,具备产业链优势(如关键中间体配套)的项目将更能体现中国制造的全球供应韧性;另一方面,对于拟建或在建项目,建议充分联动下游需求及海外库存变化节奏,注重高质量、可持续的发展路径,共同维护全球供需的动态平衡。

AgroPages世界农化网 独家稿件,转载请注明版权!

上文英文版首刊于AgroPages世界农化网最新出版的″2026 China Pesticide Industry Watch″杂志

欢迎下载阅读

|

获取纸质版/推广合作:单东丽 电话/微信:18705817985 邮箱:mickey@agropages.com |

|