关键财务指标改善,业务转型计划取得成功

1 2025年全年业绩概要

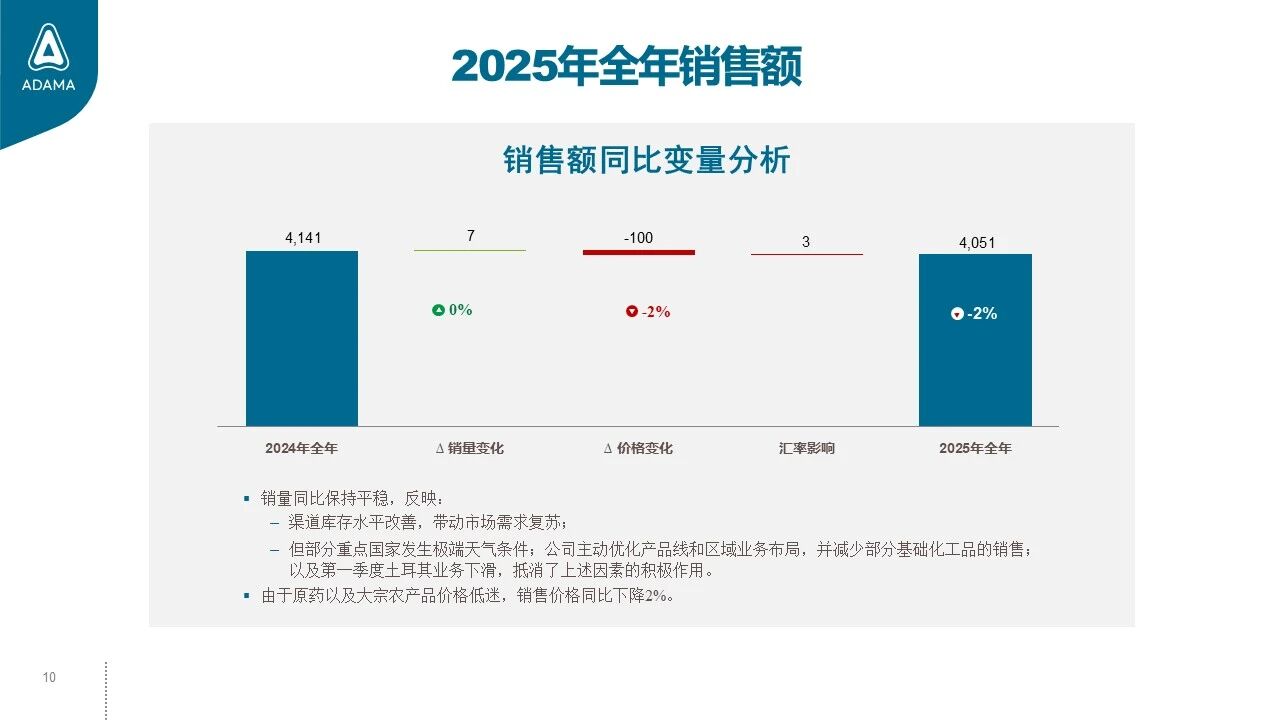

❖ 销售额为40.51亿美元,同比下降2%;

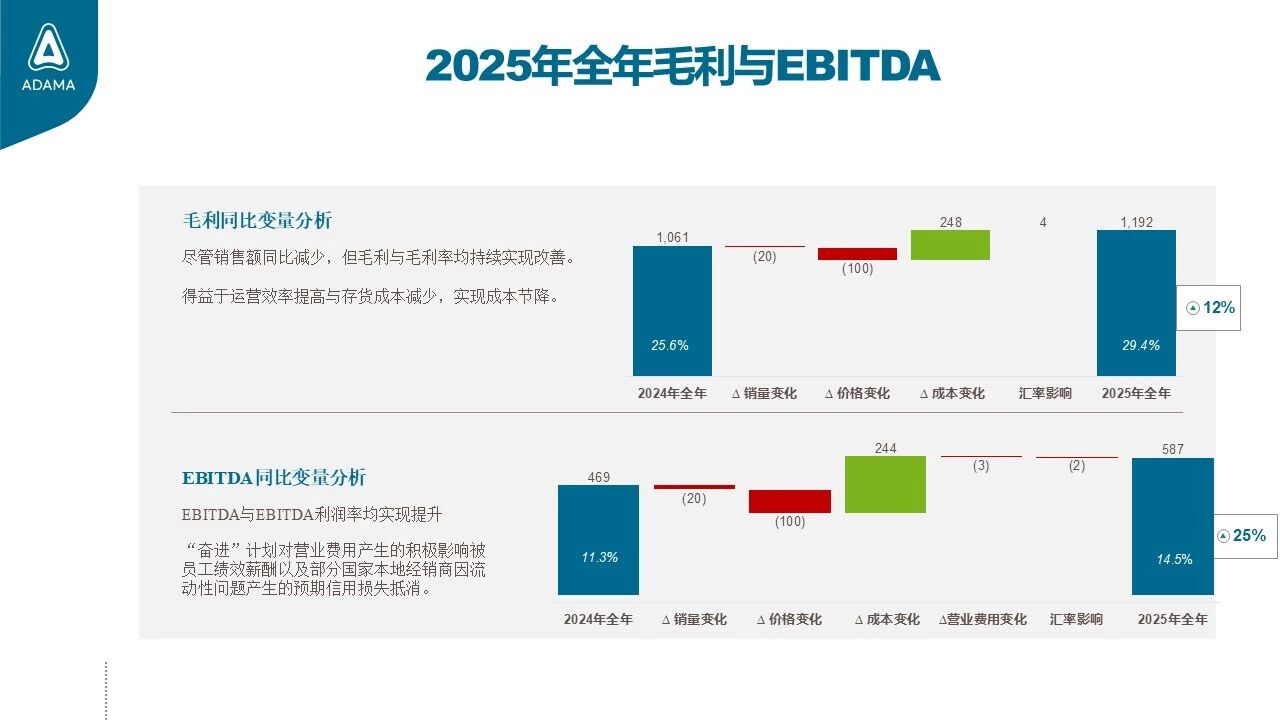

❖ 得益于成本节降,调整后毛利为11.92亿美元,同比增长12%;毛利率从2024年同期的25.6%提升至29.4%;

❖ 调整后EBITDA为5.87亿美元,同比增长25%;EBITDA利润率从2024年同期的11.3%提升至14.5%;

❖ 列报净亏损1.47亿美元,相比2024年同期的4.07亿美元净亏损减少2.6亿美元;

❖ 调整后净利润由2024年同期净亏损2.06亿美元转正为2,800万美元;

❖ 经营现金流与自由现金流均实现同比改善,分别达到5.67亿美元与2.69亿美元,改善幅度分别为3,900万美元与5,100万美元。

2 管理层寄语

安道麦总裁兼首席执行官Gaël Hili说:“2025年年度财务业绩表明,安道麦的关键财务指标实现了显著改善,EBITDA及其利润率持续增长,现金流同比增加,列报净亏损大幅减少,以及调整后净利润扭亏为盈。这些成果令人鼓舞,已成为公司迈向持久盈利性增长的坚实根基。我们将继续遵循‘奋进’计划确立起来的自律精神和持续改善的理念,持之以恒地为客户与投资者创造更大的长远价值。”

3 重点财务数据分析

公司全年销售额约 40.51亿美元,同比下降 2%,主要体现了销售价格下降2%的影响。公司全年销量保持稳定:一方面,多数地区库存改善带动需求回升;另一方面,部分关键国家发生极端天气,公司执行战略决策优化产品组合和地域布局,并减少部分基础化工产品销售,以及土耳其业务在第一季度显著下滑,抵消了需求回升的积极影响。销售价格疲软难振的原因在于原药整体供大于求,价格稳定在低位,同时大宗农产品价格偏低导致农民盈利承压。

盈利改善进行时

虽然销售额同比减少,公司全年毛利同比增长12%至11.92亿美元,毛利率提升至29.4%。这主要得益于运营效率提升压减了成本,以及存货成本降低,两者产生的积极作用抵消了销量与价格疲软的不利影响。

全年EBITDA同比增长25%至5.87亿美元,EBITDA利润率提升至14.5%。营业费用同比增长,主要原因是“奋进”计划产生的积极影响被员工绩效薪酬以及部分国家本地经销商因流动性问题产生的预期信用损失抵消。

全年列报净亏损同比减少64%至1.47亿美元。如剔除非经营性费用的影响,全年调整后净利润由2024年同期净亏损2.06亿美元转正为盈利2,800万美元。财务费用同比减少:公司旗下子公司于第二季度末回购了一部分债券本金,改善财务成本;与以色列谢克尔相关的汇率套保成本同比下降;以及土耳其里拉风险敞口缩小。

现金管理不放松

公司全年生成经营现金流5.67亿美元。经营现金流同比增加,体现了公司应收账款回款改善,抵消了采购增加消耗的现金流。

全年生成自由现金流2.69亿美元。

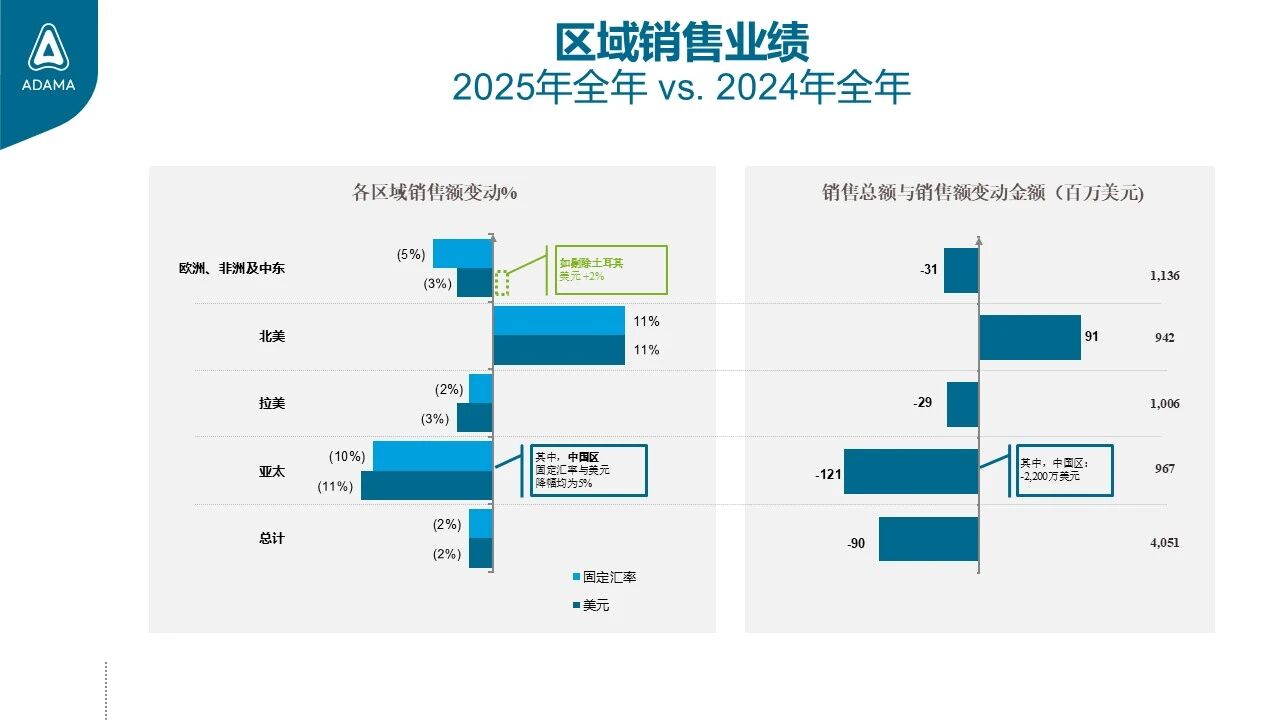

4 区域业绩概要

欧洲、非洲与中东:受欧洲销售节奏变化以及客户倾向“即时采购”的影响,第四季度销量同比下降,价格趋于稳定。土耳其业务在第一季度大幅下滑,打压了全年销量;如果剔除土耳其的影响,全年销量则实现增长。当地市场竞争激烈,农民盈利依然承压。汇率走势对销售额产生积极影响。

北美:在新产品 CAZADO™(唑啉草酯+噻酮磺隆)成功上市的推动下,北美农化业务全年销量同比增长。第四季度及全年价格均略有上涨,第四季度销量同比持平,体现出客户依赖“即时采购”的影响。消费者及专业解决方案业务凭借市场渗透程度的提升实现销量增长,而第四季度及全年销售价格均同比持平。

拉丁美洲:受采购节奏变化及气候因素影响,巴西在第四季度的销量和价格均同比下降。在市场需求改善、以及APRESA®(丙炔氟草胺+精异丙甲草胺)等新产品成功上市的带动下,全年销量增加,虽然部分积极影响被价格走低抵消,销售额实现同比增长。拉美其他国家全年的销量、价格和销售额同比下滑,尤其是阿根廷和墨西哥,主要原因是在高利率环境下,经销商更加注重营运资金和库存管控。不过,随着渠道逐步适应“即时采购”模式,第四季度销量同比改善。

亚太:中国区第四季度和全年销售额同比减少,主要原因是公司落实战略决策停止生产和销售部分基础化工产品(非农业务)。第四季度销售额还受到原药定制产品客户采购节奏变化的影响。得益于公司拓宽销售渠道推动业务增长,原药业务全年销售额同比增长,部分抵消了其它板块的降幅。品牌制剂业务全年销售业务受到市场和产品竞争的双重影响。印度全年销售额明显下滑,主要原因是极端天气导致销量减少。亚太其他地区(不含印度和中国)全年的销售额和销量因遭遇澳大利亚不利天气条件挑战而同比下降。