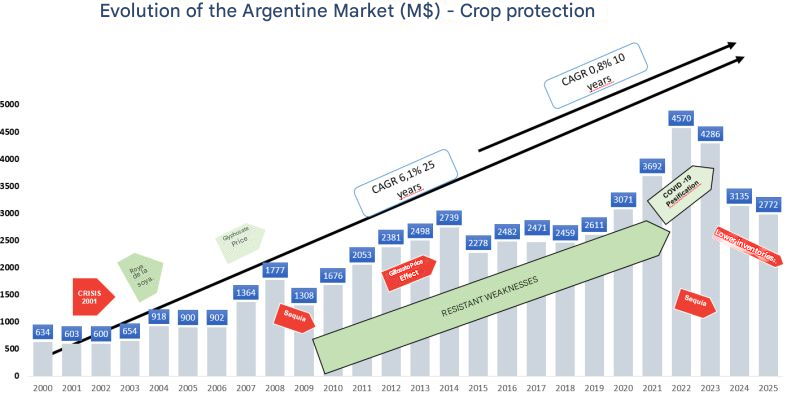

大农化网报道:阿根廷农化市场在2022年一度冲高至46亿美元,两年后回落至接近30亿美元。这到底是市场萎缩,还是价值回归? BrightMart CropScience拉美农业业务负责人Sebastián Camba基于在阿根廷农化行业超过二十年的从业经验,给出了他的判断:30亿美元才是这个市场的结构性真实价值,此前的高位是多重周期性因素叠加的结果,不代表真实需求。

这一判断背后,是阿根廷农化市场过去二十五年经历的一系列结构性变化。我们将其梳理为7个关键特征。

特征一:市场存在"结构性锚点",约30亿美元

Camba认为,经历了经济危机、技术转型、气候波动和宏观经济扭曲之后,阿根廷作物保护市场正在显现其"真实结构性价值"(true structural value),逐步趋稳于30亿美元附近。 他预计,未来五年市场将大致维持在这一水平,波动主要来自农业政策调整、边际地区种植面积扩张以及技术采纳带来的单产变化。

特征二:抗性是过去二十五年最深刻的市场重塑力量

阿根廷农业经历过经济危机、政策冲突和气候冲击,但Camba认为,影响最深远的单一结构性变量是草甘膦抗性杂草的出现。

大约在2010年前后,抗性杂草的扩散迫使种植者重新设计除草策略,显著增加了对替代作用机制除草剂的使用,包括三嗪类、HPPD抑制剂、PPO类除草剂和激素类化合物。这一转变驱动了非草甘膦产品的快速扩张,从根本上改变了除草剂市场的产品结构。

特征三:一场病害催生了一个新的市场板块

2003年阿根廷货币贬值后,农场盈利能力改善推动了种植面积扩张。与此同时,亚洲大豆锈病的传播威胁催生了大豆种植中杀菌剂使用的兴起,为整个市场增加了约2亿美元的容量。 Camba将这一时期视为阿根廷农化市场发展的一个转折点——一个新的产品板块因单一病害威胁而出现。

特征四:宏观经济扭曲制造了周期性虚高

2022至2023年间,阿根廷农化市场出现了远超常态的规模膨胀,分别达到46亿和43亿美元。

Camba分析,这背后有两重因素叠加:新冠疫情期间,全球供应链中断、中国产能受限、运费飙升,引发了各市场的预防性采购和库存囤积;同期,阿根廷官方汇率通道、比索计价交易及各种金融机制,鼓励了提前采购和渠道库存积累。

但他明确指出,这一高位"主要是周期性的,而非结构性的"(largely cyclical, rather than structural)。当前市场正进入预计延续至本十年后半段的正常化阶段,特征是库存消化和供应链运营效率的提升。

特征五:专利产品仅占约10%,仿制品主导市场

Camba指出,阿根廷市场目前大约只有10%的销售额来自专利产品,其余为仿制品和成熟化学品。

他认为这反映了全球层面新活性成分创新节奏的放缓——开发成本上升、登记框架日趋复杂,导致创新渗透变慢。这也强化了一个判断:阿根廷作物保护行业已进入相对成熟阶段。

特征六:竞争焦点从规模转向效率

在市场总量趋稳的背景下,Camba观察到企业的竞争逻辑正在发生变化:越来越多的企业转向关注运营效率、产品级别的盈利能力和更严格的库存管理,商业策略日益与毛利率和现金流表现紧密挂钩。

用他的话说:"阿根廷市场可能不会在规模上有戏剧性增长,但在竞争、效率和专业化方面将持续演进。"(The Argentine market may not grow dramatically in size, but it will continue to evolve in terms of competition, efficiency and professionalization.)

特征七:战略定位决定企业命运

Camba在分析结尾给出了一个判断:在一个稳定在30亿美元附近的成熟市场中,"决定企业命运的不再是市场规模本身,而是每家公司在其中的战略定位。"(the defining factor for companies will no longer be the size of the market itself, but the strategic positioning each firm adopts within it.)

本文基于BrightMart CropScience拉美区Sebastián Camba的市场分析编译,原文发表于AgroPages 英文站。

AgroPages世界农化网 独家稿件,转载请注明版权!