-

2026年的发生面积比2025年预计下降10%

-

种子处理在小麦茎基腐病上依然是首选方案

-

水稻二化螟预计大发生

-

草地贪夜蛾防控效果显著

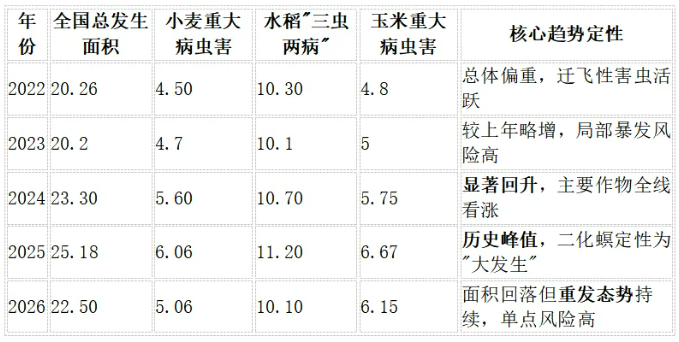

全国农技中心刚刚发布″2026年全国农作物重大病虫害发生趋势预报″,内容详实,笔者借机将过去五年2022-2026期的病虫害预报进行梳理,从其中发现了一些变化。表面上看,2026年的发生面积比2025年降了10%多,好像形势在好转。但仔细分析,部分病虫害没少,反而越来越"抗揍"。

先看大环境:五年数据里藏着什么信号?

把2022到2026年的数据摆一块儿看,变化相当明显(针对全国农作物重大病虫害,本文单位:亿亩/次):

2025年那个25.17亿亩次的峰值,主要是2024年暖冬惹的祸,害虫越冬基数太高。到了2026年预测虽然降下来了,但官方用的措辞还是"重发态势"。

小麦:病害重心从叶子转到了根部

过去几年小麦病害最大的变化,就是茎基腐病的异军突起。这病以前压根不在防治清单的前列,现在已经成了黄淮海麦区最头疼的问题。(单位:亿亩/次)

茎基腐病的麻烦在于它藏在根茎基部,等你看出来症状时已经晚了。传统喷雾根本够不着病菌,唯一有效的办法就是秋种时拌种。这直接带火了种子处理剂市场,含丙硫菌唑、氟唑菌酰羟胺这类成分的种衣剂需求暴涨。

更值得注意的是,这病已经从河南老疫区蔓延到了陕西关中、山西运城这些新区域,正在由东向西快速渗透。

水稻:二化螟一直是最大的"硬骨头"

如果说2026年农药市场有个核心战场,那就是水稻二化螟。这虫子现在的发生面积达到2.3亿亩次,连续两年被定性为"总体大发生"。(单位:亿亩/次)

问题的关键在于抗药性。江西、湖南这些主产区,二化螟对氯虫苯甲酰胺这类药已经有了明显抗性。有些地方农民把用药量加到原来的3-5倍,还是"打不动"。

更麻烦的是,这虫子的危害区域在往北扩。2026年预报特别提到"东北南部"也成了重发区,这原本是二化螟比较轻的地方。南方高抗性区域需要更高端的复配方案,北方新疫区则需要建立防控体系,这给不同层次的产品都留出了空间。

玉米:从"外来入侵"到"日常管理"

玉米这边的故事则完全相反。曾经重发的草地贪夜蛾,现在已经较大减轻。(单位:亿亩/次)

草地贪夜蛾从2022年的8000万亩一路降到2026年的3000万亩,这不是虫子消失了,而是防控体系成熟了。理化诱控、生物防治再加上高效药剂的组合拳,基本控制住了它在北方的定殖。

但玉米市场也有新麻烦。南方锈病是个典型的"看天吃饭"型病害,2022年和2025年都因为台风天气大暴发。这种突发性病害往往会在2-3周内形成抢购潮,对企业的物流布局和渠道反应速度要求极高。

小作物里的大机会

除了大田作物,经济作物和蔬菜那边也有不少值得关注的变化(单位:万亩/次):

蔬菜蓟马特别值得说说。这虫子个头小、繁殖快、藏得深,极难防治。关键是菜农对价格不敏感,只要有效果,贵点也认。寿光、聊城这些大棚蔬菜基地,针对蓟马的高端药剂市场正在快速成长。

大豆根腐病也是个狠角色。2023年之前鲜有预报,面积从2024年1900万亩涨到2050万亩,增长势头很猛。跟小麦茎基腐病一样,这也是个″前端防控″型病害,种衣剂市场的新增长点。

三个不能忽视的市场信号

信号一:抗性问题越发严重

二化螟2026年预计2.3亿亩次的大发生,背后是抗性危机的全面爆发。谁能拿出真正解决抗性问题的方案,谁就掌握了2026年杀虫剂市场的话语权。这不是简单加大用量能解决的,需要新分子、新复配、新助剂的系统性突破。

信号二:防治窗口在往前移

茎基腐病、根腐病这类土传病害的爆发,彻底改变了用药习惯。市场重心从"喷雾期"前移到了"播种期",种子处理剂成了新的利润高地。这对传统渠道商的库存结构和推广节奏都是挑战。

信号三:"效果"比"价格"更重要

在抗性严重的南方稻区,在蓟马横行的设施蔬菜大棚,农户对价格的敏感度在下降。他们要的不是便宜货,而是真正能解决问题的产品。这意味着"低价走量"的老路越来越难走,"高价高效"的产品反而有了市场空间。