大农化网报道: 2024年末,巴西Minas Gerais州的咖啡种植者们正在经历一场噩梦。

这个占据全球咖啡产量三分之一的地区,遭遇了45年来最严重的干旱。传统种植方式下,农户们眼睁睁看着自己的咖啡树在烈日下枯萎,每公顷产量勉强维持在25袋左右。但同一片土地上,采用以色列Rivulis滴灌系统的Gota Azul合作农户,却交出了一份截然不同的答卷——每公顷45袋,几乎是传统方式的两倍。

这个数字差距,不仅仅是一个关于"节水"的技术故事。

当我们系统梳理2023年至2025年灌溉产业英文新闻后,一个更宏大的图景浮现出来:灌溉产业正在经历一场静默但深刻的范式转变。而这场转变的驱动力、竞争规则、价值主张和战场,都在悄然重构。

这篇文章试图回答几个问题:这场转变究竟在发生什么?头部企业做出了怎样的战略选择?对于农业产业链的不同参与者,这意味着什么?

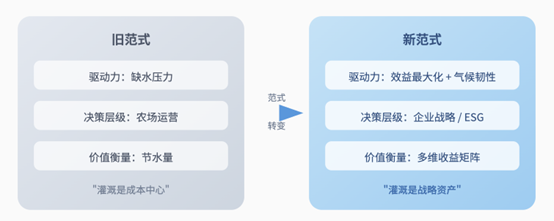

一、驱动逻辑之变:当"节水"不再是唯一理由

先讲一个有趣的变化。

如果你翻看2023年初的灌溉产业新闻,"水资源短缺"、"节约用水"这样的词汇几乎是标配开场白。这很好理解——缺水是推动精准灌溉技术的最直接动力。

但到了2024年下半年,叙事开始发生微妙的变化。"碳信用"、"ESG披露"、"供应链溯源"这些原本属于另一个话语体系的词汇,开始频繁出现在灌溉企业的新闻稿中。

这不是文宣部门的灵光一现,而是产业驱动逻辑的根本性转变。

图1:灌溉产业驱动逻辑的范式转变

这种转变最直观的证据,来自两个标志性事件。

Netafim + Virridy 土耳其碳信用项目

2024年8月,全球最大的灌溉公司Netafim宣布与碳信用平台Virridy在土耳其启动合作项目。这是灌溉行业首次将"节水行为"直接货币化——农户通过采用高效灌溉技术减少的水资源消耗,可以转化为可交易的碳信用。

这意味着什么?灌溉不再只是"省钱",而是可以"赚钱"。水-能-碳的闭环,第一次在商业层面得到验证。

Rivulis + Kilimo 水管理战略合作

2025年12月,另一家灌溉巨头Rivulis与水资源管理平台Kilimo达成战略合作。Kilimo是2023年世界经济论坛全球淡水挑战奖的获得者,专注于帮助企业实现水资源目标。

这次合作的核心逻辑是:将企业的水资源ESG目标与农户的灌溉升级行为挂钩,创造所谓的"volumetric water benefits"(体积水效益)。翻译成大白话就是:下游食品企业需要向投资者证明自己在节约用水,而Rivulis可以通过帮助上游农户升级灌溉系统来"生产"这种证明。

看到这里,你可能已经意识到这种变化的深刻含义:灌溉正在从"农场运营层面的技术选择"上升为"企业战略层面的核心议题"。

当可口可乐、雀巢这样的食品巨头需要在年报中披露水资源足迹时,它们对上游农业供应商的要求就不再仅仅是"产品质量合格",而是"请证明你的生产过程是可持续的"。而精准灌溉,恰恰成为这个证明链条中的关键一环。

英国一项针对马铃薯种植的生命周期评估研究提供了有力的数据支撑:相比传统的雨枪灌溉,滴灌系统可以将全球变暖潜力(GWP)降低54%。这不再是一个模糊的"环保"概念,而是可以写进ESG报告的硬数据。

二、竞争规则之变:当"卖产品"让位于"建生态"

如果你在2020年问一位灌溉行业的高管,他们公司的核心竞争力是什么,答案大概率会围绕这些关键词展开:滴头的防堵性能、压力补偿的精度、管材的使用寿命、制造成本的控制。

这些当然仍然重要。但当我们梳理2023-2025年间的产业动态时,一个清晰的趋势浮现出来:头部企业的战略重心,正在从"产品性能"转向"生态系统构建"。

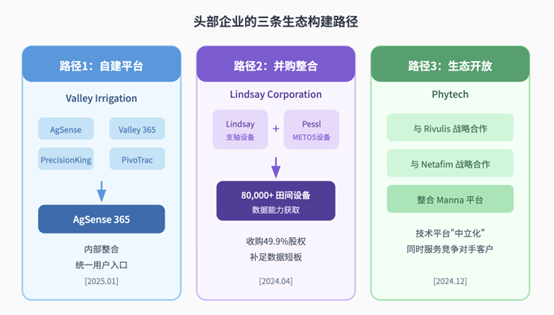

最直接的证据来自三类行动:并购加速、平台整合、战略结盟。

图2:头部企业构建生态系统的三条差异化路径

路径一:自建平台——Valley的整合之路

2025年1月,美国支轴灌溉巨头Valley Irrigation宣布了一个看似平淡实则意义深远的决定:将旗下四个独立运营的技术平台——AgSense、Valley 365、PrecisionKing和PivoTrac——整合为一个统一的下一代应用AgSense 365。

这背后的逻辑是什么?想象一下,如果你是一个使用Valley设备的农户,之前需要在四个不同的App之间切换来管理灌溉、监测、调度和数据分析。现在,一个入口解决所有问题。

但更重要的是,统一平台意味着统一的数据池。当用户的所有行为数据汇聚到一个系统中,Valley获得的不仅是用户粘性,还有训练AI模型、优化算法的数据基础。

路径二:并购整合——Lindsay的数据猎手策略

2024年4月,另一家支轴巨头Lindsay Corporation做出了一个出人意料的选择:收购奥地利公司Pessl Instruments 49.9%的股权。

Pessl是谁?它旗下的METOS品牌在全球部署了超过80,000台田间设备,包括气象站、土壤探针、虫害监测器和作物摄像头。这些设备每天产生海量的农业环境数据。

Lindsay的如意算盘很清楚:自家的长项是"铁疙瘩"(支轴硬件),短板是"数据能力"。与其从头建设,不如直接买一个。收购完成后,Lindsay宣称要成为"全球田间连接灌溉设备的领导者"——注意,关键词是"连接",不是"制造"。

路径三:生态开放——Phytech的中立化策略

如果说Valley和Lindsay代表的是"垂直整合"思路,那么以色列公司Phytech走的则是一条完全不同的道路。

2024年12月,Phytech宣布同时与Rivulis和Netafim——这两家互为竞争对手的灌溉巨头——达成战略合作。同时,它还将另一个数字农业平台Manna整合入自己的体系。

这看起来有点"脚踩两只船",但背后的逻辑是:Phytech选择将自己定位为"中立的技术平台",而不是某一家硬件厂商的附属品。它的AI灌溉顾问系统可以服务于任何品牌的灌溉设备用户。

这种策略的好处是:用户基础可以迅速扩大(不受硬件品牌限制),但代价是:可能永远无法像Valley或Netafim那样掌控完整的产业链。

一个有趣的观察:

Phytech的AI灌溉顾问系统目前已覆盖160万德南(约40万英亩)农田,4300万棵果树,18,000个农场。 这个规模,已经超过了很多硬件厂商的直接客户基础。

当软件平台的用户量超过硬件销售量时,价值链上的话语权会发生什么变化?这是一个值得持续观察的问题。

三条路径,没有对错之分,只有适合与否。但它们共同指向一个趋势:当硬件趋于标准化,数据成为核心资产,"谁拥有农户的数据关系"正在成为新的竞争制高点。

三、价值主张之变:从"省水费"到"多维收益矩阵"

回到文章开头的那个问题:巴西咖啡农户为什么愿意投资滴灌系统?

如果你只算"节省水费"这一项,投资回报周期可能相当漫长。但真实的决策逻辑远比这复杂。

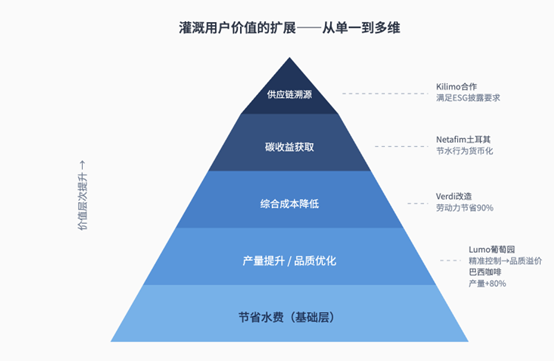

图3:灌溉用户价值的多维扩展——从"节省水费"到"供应链溯源"

让我们逐层来看这个价值金字塔:

第一层:节省水费——基础但不够

这是最传统的价值主张,也是很多灌溉公司销售话术的起点。但问题在于:对于很多发展中国家的农户来说,水费本身并不高,或者根本不按量收费。这种情况下,"节水"的经济激励是有限的。

第二层:产量提升与品质优化——真正的决策驱动力

这才是大多数农户真正关心的。

巴西咖啡——产量翻倍的硬数据

回到Minas Gerais的故事。Rivulis与当地分销商Gota Azul的合作数据显示:采用滴灌系统的农户,每公顷咖啡产量从25袋提升到45袋,增幅达80%。

更重要的是,这不仅仅是"多浇水"的结果。滴灌系统可以精准控制水分和养分的输送,让咖啡树在干旱年份依然保持健康生长。这意味着:灌溉不是"浇水",而是"气候韧性投资"。

Napa Valley葡萄酒——品质溢价的秘密武器

在加州Napa和Sonoma产区,智能阀门公司Lumo已经进入了70多个葡萄园,美国十大葡萄酒种植商中有5家是它的客户。

葡萄酒行业有一个反直觉的常识:适度的"水分胁迫"(controlled water stress)可以提升葡萄的风味浓度,进而影响葡萄酒的品质和售价。但"适度"二字极难把控——浇多了稀释风味,浇少了损害植株。

Lumo的智能阀门可以实现区块级别的24/7远程精准控制,让酿酒师能够像调音师一样"微调"每个地块的水分供给。这直接影响的是葡萄酒的品质,进而影响售价。

第三层:综合成本降低——劳动力问题的解药

一个容易被忽视的事实是:农业正在面临严峻的劳动力短缺问题。尤其是灌溉这种需要大量体力劳动和现场操作的环节。

加拿大公司Verdi专注于"改造老旧灌溉设施",它的宣传数据相当惊人:劳动力节省90%、用水节省70%、产量提升20%。2025年5月,Verdi完成了650万加元的融资,由SVG Ventures领投。

这说明什么?当劳动力成本持续上升、农业劳动力持续流失时,"节省人工"可能比"节省水费"更有吸引力。

第四层与第五层:碳收益与供应链溯源——新兴的价值前沿

这两层价值目前还处于早期阶段,但增长潜力巨大。

我们前面提到的Netafim土耳其碳信用项目,就是第四层价值的验证。而Rivulis与Kilimo的合作,则指向第五层——当下游食品企业需要向投资者和消费者证明其供应链的可持续性时,上游农户的灌溉数据就变成了一种"可交易的证明"。

一个关键的认知转变:

灌溉企业正在从"节水技术供应商"转型为"农业生产力解决方案提供商"。这不仅仅是话术的变化,而是整个价值主张的重构。

当你只卖"节水"时,你的竞争对手是所有能节水的技术;当你卖"产量+品质+成本+碳收益"时,你的竞争对手变成了……几乎没有。

四、竞争战场之变:当技术差距缩小,本地化成为决胜点

如果前三个变化描述的是"做什么"和"怎么竞争",第四个变化则指向一个更根本的问题:在哪里竞争?

一个需要正视的事实是:灌溉产业的核心技术——物联网传感器、AI算法、云计算平台——正在快速标准化。以色列公司能做的,中国公司、印度公司也在迎头赶上。当技术领先的窗口期缩短,竞争的决胜点开始转移到另一个维度:本地化适配能力。

我们的新闻样本中,有几个案例特别能说明这一点。

图4:全球主要市场的差异化特征与企业适配策略

Netafim印度Toofan——打破"精准灌溉=高价"的认知

2023年10月,Netafim在印度市场推出了一款名为Toofan(印地语意为"风暴")的滴灌产品。这款产品的设计目标非常明确:针对非补贴市场——也就是那些无法获得政府灌溉补贴、需要自掏腰包的中小农户。

Toofan采用了Netafim的TurbuNext™技术,在保持防堵性能提升40%的同时,将价格降低了20%。目标是在2025年覆盖25,000公顷农田和35,000户农户。

这背后的逻辑是:印度灌溉市场的真正增量不在"有补贴的大户",而在"没补贴但有需求的中小户"。要打开这个市场,必须突破价格门槛。

Rivulis阿根廷扩产——制造本地化

2024年9月,Rivulis宣布扩建其阿根廷制造工厂的产能。 这不仅仅是一个产能扩张的决定,更是一个供应链本地化的信号。

南美市场——包括阿根廷、巴西、智利——对滴灌设备的需求正在快速增长。但长期依赖从以色列进口,面临汇率波动、物流成本、交货周期等多重风险。本地化制造可以有效对冲这些风险,同时更贴近区域客户需求。

Phytech的"双轨策略"

作为一个技术平台,Phytech选择同时服务Rivulis和Netafim两家竞争对手的客户。 这意味着它可以在不同区域、不同硬件生态中保持"中立"——不管农户用的是谁家的滴灌管,都可以接入Phytech的AI顾问系统。

这种策略的本质是:当技术平台的价值与硬件品牌脱钩时,本地化的核心就变成了"谁更懂当地农户的使用习惯",而不是"谁的技术更先进"。

一个简单的推论:

当核心技术差距缩小时,"谁能更好地适配本地市场"就成为决定性因素。技术优势的半衰期在缩短,本地化能力的价值在上升。

这对于想要进入全球市场的中国灌溉企业来说,既是挑战也是机会。挑战在于:以色列企业积累了几十年的本地化经验;机会在于:这种经验并不构成技术壁垒,而是可以通过合作、并购或自主积累来获得。

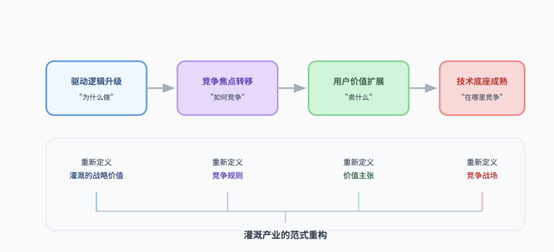

四个范式转变的内在逻辑

让我们把视角拉回到整体。

从近两年的产业新闻中,我们观察到的不是四个独立的变化,而是一个相互关联的范式重构:

图5:四个范式转变的内在逻辑关联

对不同读者的启示

对灌溉企业:平台化转型的紧迫性、本地化适配的必要性,这两个议题已经不是"要不要做",而是"怎么做"和"多快做"。

对农化巨头:精准灌溉正在成为精准农业生态系统的关键节点。它不仅是"水的问题",还连接着施肥、植保、数据、碳信用等多个价值链环节。

对投资机构:技术成熟期的投资逻辑需要调整。"技术领先"不再是唯一的估值支撑,"生态构建能力"和"本地化深度"可能是更可持续的护城河。

对政策制定者:水-能-碳联动的政策设计空间已经打开。灌溉补贴政策可以与碳交易机制、ESG披露要求进行更有效的整合。

AgroPages世界农化网 独家稿件,转载请注明版权!