来源:《世界农药》2025,47(11)

作者:汪潇(中国农药工业协会);许斐斐(济南天昱农业科技有限公司)

肯尼亚共和国(The Republic of Kenya,简称肯尼亚)位于非洲东部,赤道横贯其中部,东非大裂谷纵贯南北。东邻索马里,南接坦桑尼亚,西连乌干达,北与埃塞俄比亚、南苏丹交界,国土面积为58.3万平方公里,其中农业用地占比在18%左右。农业是肯尼亚的经济三大支柱之一,2023年农业占GDP总量的21.8%。

1、农作物种植情况

1.1 粮食作物种植情况

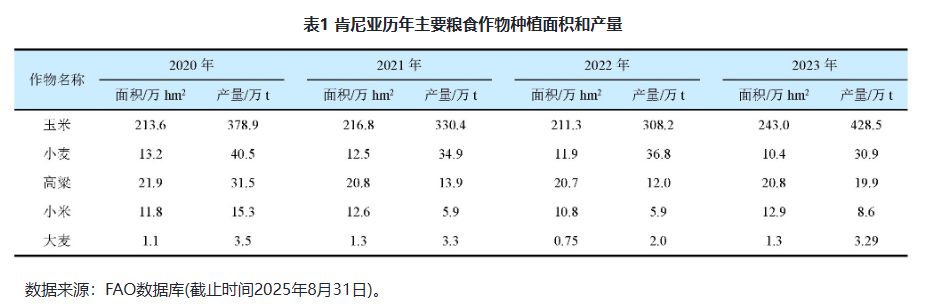

玉米作为肯尼亚最重要的主粮作物,常年占据最大种植的面积。从FAO 数据获悉,肯尼亚玉米种植面积通常维持在200万hm2以上,是保障国家粮食安全的核心作物。据美国海外农业服务局预测,随着天气状况和降雨量恢复正常,肯尼亚 2025/26 年度的玉米产量将增加到 440 万t,但耕种面积为230万hm2。肯尼亚的玉米种植高度集中在东非大裂谷区域的西部和北部,并延伸至西部以及中部的高地地区,近年来在东非大裂谷北部主要的商业玉米种植区,许多农民已经转向种植牛油果和甘蔗等替代作物。

小麦作为另一重要粮食作物,在肯尼亚农业生产中占有特殊地位。从FAO 数据可知,2020—2023年,肯尼亚小麦种植面积维持在10万hm2以上,但种植面积不断减少,目前小麦种植主要集中在靠近坦桑尼亚边境的纳罗克和肯尼亚山北部。小麦种植面积的减少可能是由于市场价格以及干旱等原因,农民从小麦种植中撤出,转而种植大麦和油菜等其他作物。肯尼亚的小麦产量历史上一直很低,原因可能是农民大肆回收种子,以及小麦锈病的周期性爆发。此外,农民还将低产量归因于土壤肥力下降,原因是不可预测和非常短的土地租赁阻碍了对土壤健康的长期投资。肯尼亚小麦种植区的大部分土地租约每年都会续签。

由FAO 数据(表1)可知:2020—2023年高粱、小米等传统耐旱作物在肯尼亚干旱和半干旱地区仍保持一定种植规模,高粱种植面积约20万hm2,小米种植面积约11~13万hm2。大麦种植面积在0.75~1.3万hm2,有扩大种植的趋势,这可能是酿酒工业原料需求的增长或农民对耐旱作物的偏好转变造成的。

1.2 经济作物种植情况

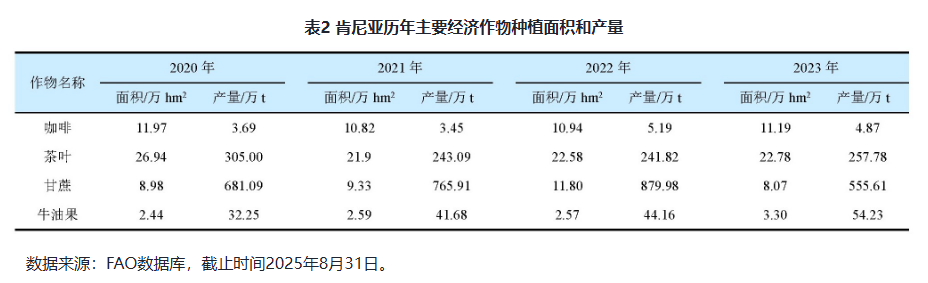

肯尼亚历年主要经济作物种植面积和产量见表2。咖啡作为肯尼亚传统出口经济作物,全国种植总面积约为11万hm2,分布在33个咖啡种植区[3]。小农生产者贡献了约总产量的70%,也是农村经济的重要支柱之一。肯尼亚在过去5年间向欧盟出口了12.3万t清洁咖啡,价值900亿肯尼亚先令,主要销往比利时、德国、瑞典和芬兰等市场。截至2025年7月,肯尼亚已完成32688 hm2 (约30%总量)咖啡园的测绘工作,以应对欧盟新出台的反森林砍伐法规。

茶叶是肯尼亚最大的农产品出口项,据FAO统计数据显示,肯尼亚茶叶种植面积常年维持在20万hm2左右,年产量超过240万t,这使得肯尼亚成为全球最大的红茶出口国。

肯尼亚甘蔗种植面积稳定在8~9 万hm2,种植区域主要与肯尼亚西部Nyanza地区的糖厂相配套。肯尼亚政府近期宣布与私营投资者合作恢复Sony、Muhoroni、Chemelil、Miwani和Nzoia等糖厂的运营。政府承诺确保蔗农获得″更好、及时和定期的成熟甘蔗付款″,并获得年度奖金,这一政策有望稳定甚至扩大甘蔗种植面积 。

牛油果产业近年来发展迅猛,是园艺出口新增长点。据FAO数据,肯尼亚牛油果种植面积不断扩大,预计到2025年牛油果种植面积将增长6%,达到3.4万hm2。

2、农药登记情况

2.1 主管部门

肯尼亚的农药登记与管理工作由农药控制产品委员会(PEST CONTROL PRODUCTS BOARD,PCPB)全权负责。

2.2 依据的法规

肯尼亚农药管理主要依据以下法律法规体系:

《农药控制产品法案》(Pesticides Control Products Act, CAP 346):该法案是农药管理的核心法律,最初于1982年颁布,后经多次修订。法案规定了农药登记、进口、出口、制造、销售、运输、储存、使用和处置等各个环节的管理要求。

《农药控制产品条例》(Pesticides Control Products Regulations):此条例是对CAP 346法案的具体实施细则,详细规定了农药登记的技术要求、数据需求、评审程序以及标签和包装标准等。

2.3 登记类别

肯尼亚农药登记分为以下几类:

1) 新有效成分登记:包含完整的数据包要求,需要提供化学、毒理学、生态毒理学、环境行为、药效和残留等全面数据。

2) 相同产品登记:基于已登记产品的数据引用,适用于专利过期产品的登记。

3) 紧急使用登记:针对突发性有害生物爆发等紧急情况,有效期通常不超过1年。

4) 试验许可登记:用于科研和田间试验目的。

2.4 登记所需资料

2.4.1 化学农药登记资料要求

根据PCPB要求,化学农药登记申请人需要提交以下主要资料:

-

化学数据:包括有效成分的化学特性、组成、分析方法、生产工艺、理化性质(需提供报告)等。

-

毒理学报告:急性毒性、亚慢性毒性、慢性毒性、致突变性、生殖毒性、致癌性等。

-

生态毒理学报告:对鸟类、鱼类、水生无脊椎动物、蜜蜂、蚯蚓等非靶标生物的影响。

-

环境行为数据:在土壤、水中的降解途径和半衰期,生物富集等。

-

药效报告:在肯尼亚主要生态区的田间试验结果,证明对靶标有害生物的防治效果。

-

残留报告:在主要作物上的残留试验结果,确保符合肯尼亚的MRL要求。

PCPB 会根据法规、登记类型等对登记资料进行调整,下面是化学农药登记中需要注意的点:

(1) 登记相同产品:PCPB将对产品的毒理学、生态毒理学和环境行为等资料实施豁免,申请人需提供官方的可证明数据来源的文件,如相同登记持有人的授权信等。如果相同登记产品中有新的可能影响环境行为的助剂或者杂质,PCPB要求补充相关生态或者环境行为数据。尽管相同登记中有一些资料的豁免,但5批次和理化都要提供原始报告。

(2) 花卉等非食用作物上的农药登记:残留试验可以豁免,如果该产品在使用中会对工人或者周围环境造成暴露风险,PCPB会要求提供暴露评估数据。在田试中不仅要调查杀虫或防病效果,还要评估该产品对花卉品质的影响。

(3) 蔬菜、水果等作物上的农药登记:残留和田试可以在至少2个生态区同步进行。田试不仅需要调查防治效果还要对作物产量、品质等进行评估。许多蔬菜生长周期短,可以在1年内完成2个季节的田试。果树(如芒果、柑橘)1个生长周期可能长达数月,完成2个季节田试通常需要 1.5~2 年。残留试验除上述田间部分还需要3~6个月的实验室分析时间。

(4) 大田作物上的农药登记:残留和田试均要求在至少2个生态区进行。大田作物1个生长季节通常为4~6个月。由于完全依赖自然降雨,完成2个季节的田试通常需要2年左右。残留试验除上述田间部分还需要3~6个月的实验室分析时间。用于仓储的农药登记可能需要额外的残留数据。

2.4.2生物农药登记资料要求

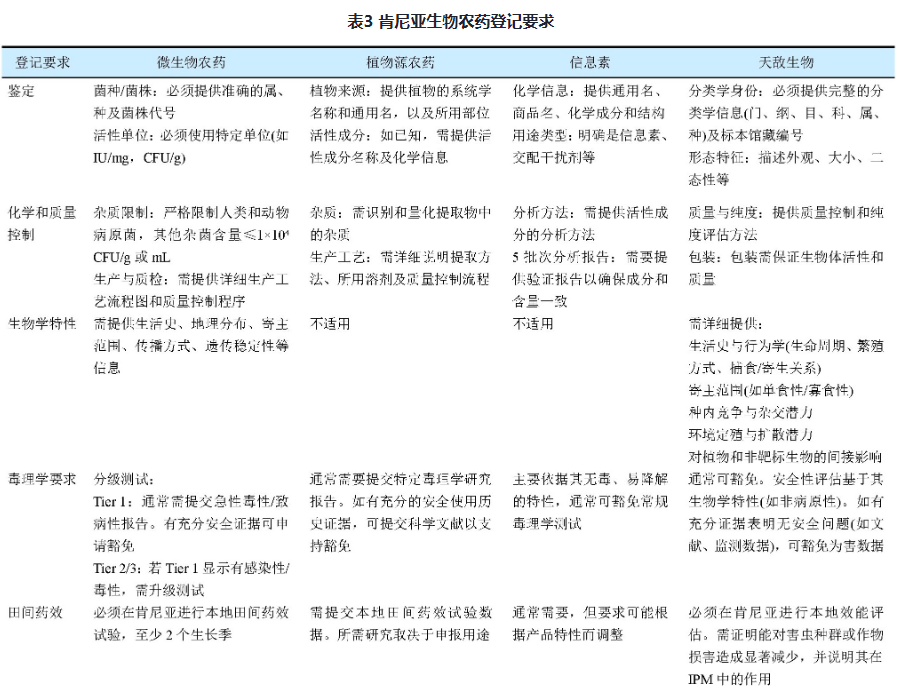

肯尼亚生物农药包括微生物(如细菌、真菌、病毒、原生动物)、天敌生物(如捕食者及拟寄生物、昆虫及螨虫)和生物化学农药(如植物源农药和信息素)等。生物农药在毒理学、残留等方面相较于传统化学农药享有简化的登记流程,但肯尼亚农药控制委员会(PCPB)对它们的登记资料要求各有侧重,体现出″一类一策″的精细化管理思路。各类微生物农药登记要求见表3。

2.5 登记流程

肯尼亚农药登记通常包括以下步骤:

-

预申请咨询:与PCPB进行初步沟通,了解具体登记资料要求;

-

登记资料准备与提交:根据产品类别准备相应登记资料,提交完整申请包;

-

初步审查:PCPB对提交资料的完整性进行审核;

-

技术评估:由PCPB技术委员会对数据进行科学评估;

-

登记决定:基于评估结果,PCPB做出批准或拒绝登记的决定;

-

标签审批:批准的农药产品需提交标签草案供审批;

-

登记证颁发:完成所有程序后,颁发登记证书。

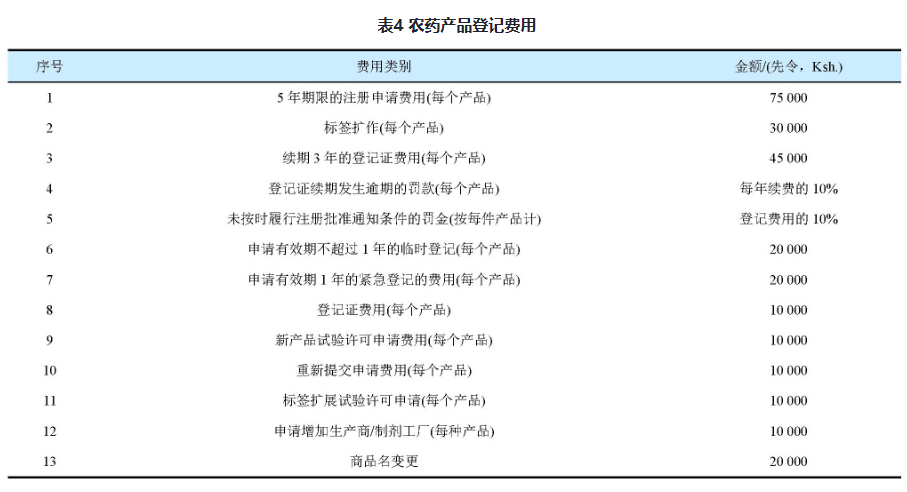

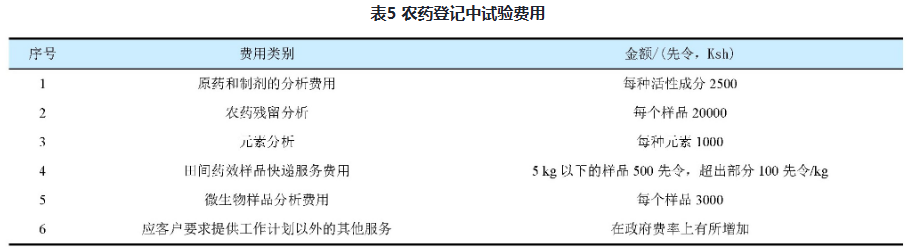

2.6 登记费用

PCPB公布了农化产品登记的费用,具体收费项目和金额见表4、表5。

PCPB有调整登记费用标准的权利,上表是2024年PCPB公布官方费用。这只是支付给官方的费用,但在实际操作中还会有第三方费用,这个费用远高于官方费用,如当地试验费用,约5000~20 000美元不等,具体取决于登记产品种类、登记作物及试验规模,此外还有资料翻译、公证费用。因此,中国企业在做肯尼亚登记预算时务必预留充足的登记费用。

2.7 登记时间

PCPB发布的登记时间约为1~2年,但是由于PCPB 繁重的审核任务,从提交到获得批准,整个过程通常需要2~4年,建议企业尽量准备资料齐全,确保与官方的顺畅沟通,提高效率,以便缩短登记时间。

2.8 登记证有效期及续展

自颁发之日起有效期为5年,此后每次续期不超过3年。若证书有效期届满后3个月内未申请续展,则需按照规定支付罚款;届满后6个月内未申请续展,则登记产品将从登记产品名单中移除。

3、农药进出口情况

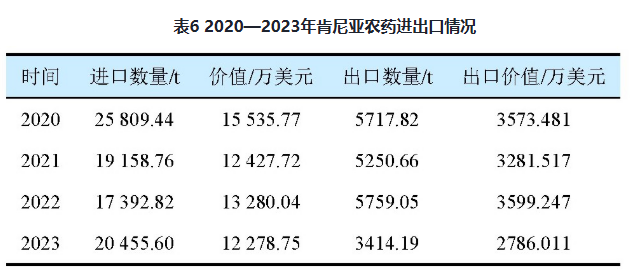

2023年肯尼亚主要从中国、印度、比利时、法国和德国等国家进口农药。2022—2023 年期间,肯尼亚农药进口增长最快的来源地分别是:中国、比利时和泰国[7]。2023年肯尼亚农药出口主要目的地为埃塞俄比亚、乌干达、坦桑尼亚等。

2020—2023年肯尼亚农药进出口情况见表6,由表6可知:2020—2022年,肯尼亚农药进口数量逐年减少,2023年有明显回升,这主要是由于2020年疫情爆发导致全球供应链混乱,受到了物流缓慢和港口关闭的影响,肯尼亚农药进口数量下降明显。随着疫情的缓解,肯尼亚的作物 (如茶叶、咖啡和花卉)生产复苏,出口需求增加,推动了农药进口。近几年肯尼亚农药进口来源正从传统的欧洲公司向亚洲制造商(特别是中国和印度)倾斜,中国和印度的农药生产企业能以更低的成本生产非专利农药。在出口农业驱动下,肯尼亚农药消费″高端市场″向高效、环保农药的结构性转变,单位面积用药成本下降。受国内经济压力、货币贬值以及高毒农药的禁用影响,肯尼亚普通农民减少高价进口农药的使用,或转向更便宜的替代品(包括生物农药、本土产品等),以上原因造成2023年肯尼亚农药进口数量虽有增加但整体进口价值下降。

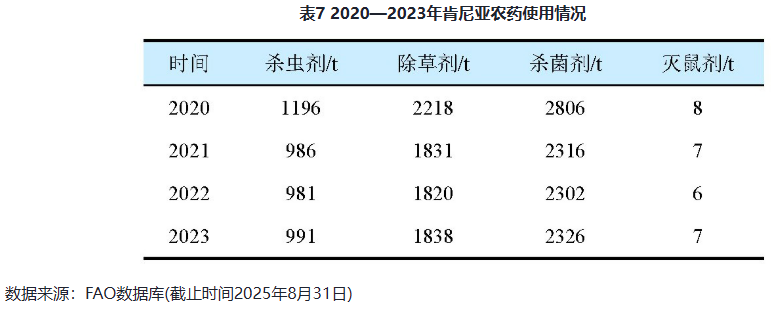

2020—2023年肯尼亚农药使用情况见表7,由表7可知:肯尼亚杀虫剂的使用量略有下滑,这可能是为达到欧盟最大残留量标准要求,蔬菜等出口农产品的化学杀虫剂使用量有所减少。目前肯尼亚主要使用的化学杀虫剂有拟除虫菊酯类、新烟碱类、有机磷类等[8]。在肯尼亚农药使用中除草剂占有重要地位。目前市场上主要品种有草甘膦、百草枯、2,4-D,莠去津等,这主要是由于肯尼亚的一些大型茶园、花卉、农场等规模化经营,为降低劳动成本上升、追求利润而大量使用农药。杀菌剂是肯尼亚农药使用中重要且稳定的品类,目前高附加值的出口作物是其主要的作用对象,主要产品有戊唑醇、嘧菌酯、代森锰锌等。

4、展望

2025年6月PCPB宣布禁用77种有毒农药产品,并对另外202 种农药产品实施严格限制措施,同时PCPB 还在审查151种农药,预计将于今年年底公布结果。这预示着未来肯尼亚农药市场还将有更多变化。对于农药企业而言,″肯尼亚先行″的策略远非单一市场的开拓,而是一个高效的区域性战略。它可为企业后续布局坦桑尼亚、乌干达、卢旺达等东非国家扫清障碍,奠定坚实的基础。可以说,拿下肯尼亚登记,就等于拿到了角逐整个东非农药市场的″优先入场券″。