在你看不到的微观层面,全球农田正经历着一场从遗传密码到产业格局的深刻革命。

根据AgbioInvestor的最新监测数据,2025年全球转基因作物的种植面积创下了 2.16亿公顷的历史新高,较上一年稳健增长 2.5%。这场″无声的变革″已覆盖30个国家的11种大田和经济作物。

在这一创纪录数字背后,全球农业的权力重心正在悄然重构。究竟是哪些国家正在采纳率曲线上演垂直攀升,又是哪些作物在重塑我们的粮食安全防御体系?

中国速度

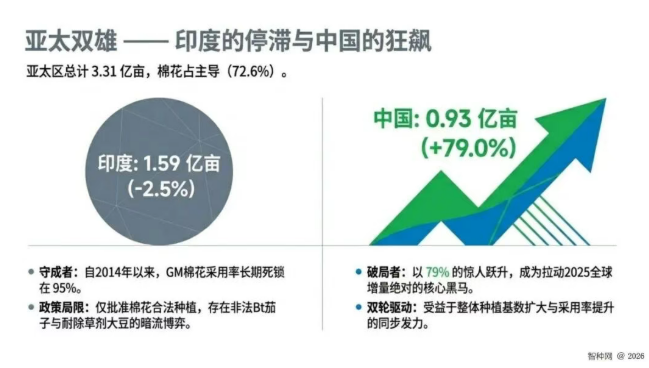

在2025年的全球数据图谱中,中国无疑是最受瞩目的战略增长极。在种植面积超过10万公顷的主要国家中,中国以79.0%的转基因作物面积增长率高居全球榜首。

这种爆发式增长是由种植总面积的扩张与技术采纳率的同步跃升驱动的。作为传统农业大国,这种转变远不止于数字的跳动,它释放了一个强烈的信号:中国在生物技术应用层面的政策″堤坝″已经彻底打开。中国正成为全球生物技术应用的新引擎。

这不仅是国内粮食安全战略的加速升级,更预示着全球种业巨头如拜耳(Bayer)或科迪华(Corteva)在中国市场将面临技术准入与本土竞争的新变局。

北美的″领头羊″地位更迭

长期占据全球转基因高地的北美,正面临着来自南方的强势挤压与市场饱和的双重挑战。2019年是一个历史性的分水岭。受美国和加拿大严峻气候导致播种受阻的影响,加上巴西种植面积的持续扩张,中南美洲正式取代北美成为全球转基因种植的核心区域。

2025年北美转基因面积为8680万公顷,微降0.3%。虽然美国仍以7520万公顷占据单国首位,但其市场已进入″有效成熟期″,即除苜蓿外的绝大多数作物普及率已突破90%,增长空间已触及天花板。尽管整体微降,但技术渗透仍在深化。以加拿大为例,尽管其GM总面积下降了0.5%,但其转基因玉米面积逆势增长了7.1%(采纳率从89%升至92%)。这证明了即便在所谓″衰退″的市场中,特定作物仍能通过收益率优势挤占边际增长空间。

北美市场已从″技术扩张期″转向″价格与气候敏感期″。未来的面积波动将主要取决于市场粮价波动和极端天气,而非技术采纳的深度。

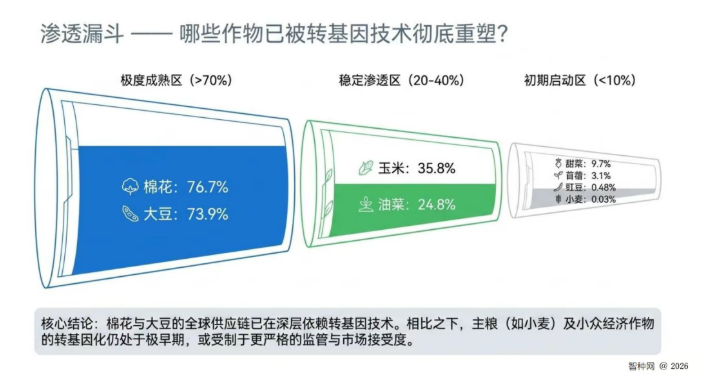

棉花反超:被低估的转基因之王

虽然从绝对面积看,大豆(1.062亿公顷)占据了全球转基因版图的″半壁江山″(49.2%),但若论及采纳饱和点,棉花才是真正的王者。

棉花在主要产区展现出极高的采纳密度。印度和美国作为前两大种植国,其普及率已接近极致。″美国棉花种植面积对棉价和水资源可用性极度敏感,近年来这种敏感性导致其种植面积在326万至545万公顷之间大幅摆动。″

棉花已接近全球采纳的饱和极点。未来该领域的竞争将不再是面积的争夺,而是如何通过更高价值的性状来维持存量市场的溢价。

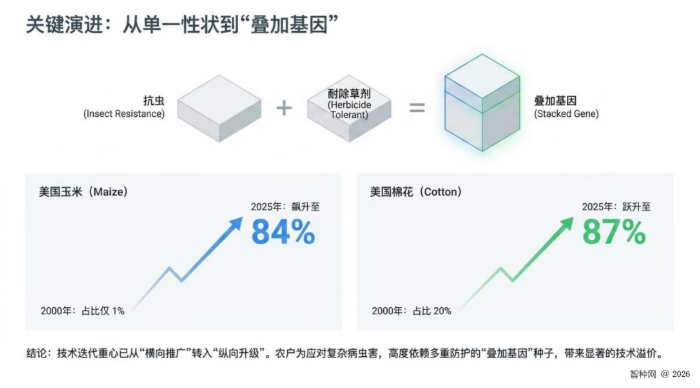

从″单一性状″到″复合性状″

现代生物技术已经让种子完成了从单一抗性向″全能战士″的进化。所谓的″复合性状″,即同时整合了抗虫与耐除草剂(的技术叠加包。

以美国玉米为例,2000年复合性状品种仅占1%,而到2025年这一比例已狂飙至84%;美国棉花亦从20%激增至87%。

这种技术叠加极大地降低了农户田间管理的劳动复杂度,并提供了广谱保护。在劳动力成本高昂的成熟市场,复合性状已成为种子的″出厂标配″。

性状叠加正在重塑现代农业的″标配″门槛。单一性状种子的生存空间正被快速压缩,种业竞争的维度已全面转向基因包的复杂度。

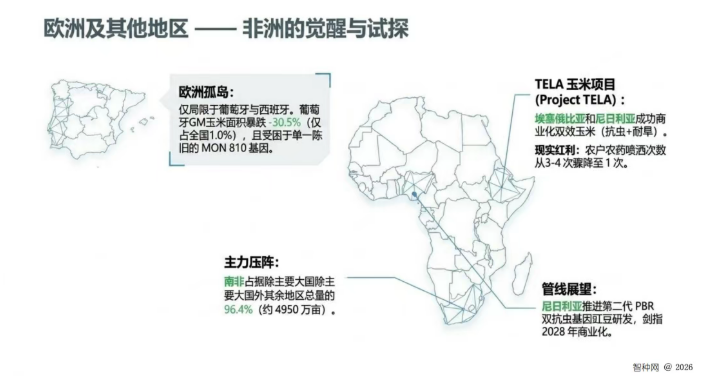

非洲新秀与边缘作物的崛起

在主流农作物之外,一些被称为″孤儿作物″或″边缘作物″的突破,正承载着区域粮食主权的希望。

加纳在2025年正式开始种植转基因豇豆。由于豇豆是西非地区核心的蛋白质来源,这一举措被视为人道主义与区域营养安全的重要里程碑。另外,甘蔗增长44.0%,小麦增长14.2%。尽管这些作物的总面积占比尚小(甘蔗仅占0.04%),但其针对特定区域病虫害和气候压力的改良,对特定地区的粮食供应稳定性具有″四两拨千斤″的作用。生物技术正从小众作物突围,实现区域性的粮食主权。

全球版图的多元化正在对冲由于主流作物高度集中带来的潜在系统性风险。

超越公顷数的博弈

通过2025年的全球数据透视,我们可以清晰地预见:全球转基因技术已完成了从″初级面积扩张″到″高级性状叠加″的范式转移。虽然全球种植国家数量(30国)因监管门槛及部分地区退场而增长缓慢,但技术渗透的深度却在以前所未有的速度加强。随着中国和非洲国家的加速入局,全球种业竞争的内核已经改变。

下一个十年,衡量全球农业竞争力的核心指标将不再是简单的种植公顷数,而是种子的基因复杂度 与对极端环境的精准适应力 。

谁能掌握更高阶的性状″叠加包″,谁就将掌握未来粮食主权的终极钥匙。

(作者:叶剑)