本文基于中国海关HS 3808项下制剂出口统计,数据范围2020–2026年Q1,共36,289条记录。所有结论仅反映中国出口贸易行为,不代表目的国市场终端需求。

开局:

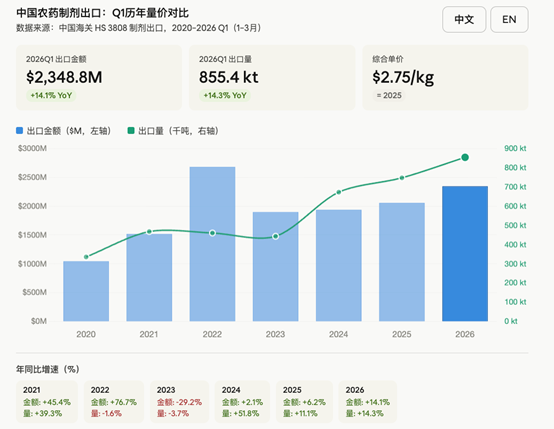

23.49亿美元,历史第二

2026年一季度,中国农药制剂出口金额23.49亿美元,出口量达855.4千吨,综合单价维持在2.75美元/千克。

这是一个耐人寻味的组合:金额较三年同期基线(2023–2025年Q1中位数19.4亿美元)高出21.1%,量的增幅更大,达27.0%;但单价不升反降4.6%。横向比较,这是自2022年涨价周期峰值(Q1金额26.8亿美元)以来的最高开季,站稳历史第二的位置。

纵向对比同样清晰:同比2025年Q1增长14.1%,连续两年保持正增长,但量的增长(+14.3%)与额的增长(+14.1%)几乎同步——价格企稳的信号确实存在,但"靠量撑额"的底层逻辑未变。

月度分布进一步印证这一判断。 一月8.29亿美元、二月7.13亿美元、三月8.07亿美元。今年二月相比2025年同期(4.70亿美元)大幅抬升,部分原因是去年春节期间出口压缩的低基数效应已消退;三月则显示出传统备货节奏的回归,与以往Q1季内节奏高度吻合。

价格走势值得单独关注。2022年制剂综合单价一度冲至5.82美元/千克,随后滑落:2023年4.28美元,2024年2.88美元,2025年2.75美元,2026年同样是2.75美元。连续两个Q1锁定同一价格水位,对于经历了三年价格下行的市场而言,是一个相对罕见的信号——不能过度解读为"价格底部确认",但至少意味着价格端的剧烈出清阶段可能已经过去。

品类结构:

除草剂支柱地位巩固,杀菌剂逆势抬头

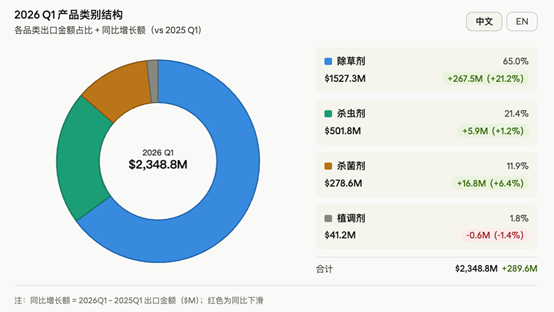

四大品类的格局,本季度出现了值得关注的微妙变化。

除草剂依然是整个出口结构的绝对重心。2026Q1出口额15.27亿美元,占全类别的65%,同比增长21.2%,量增13.5%,单价同比回升6.9%——是四大品类中唯一量价双升的品类。HS细目拆分显示,零售包装除草剂(38089311)以9.04亿美元独领风骚,占除草剂总额的59%;非零售包装(38089319)6.23亿美元紧随(精确值6.233亿美元)。在主要目的地上,巴西(1.67亿美元)、澳大利亚(1.52亿美元)、美国(1.30亿美元)构成了除草剂的"黄金三角",三国合计占该品类出口的44%。西非的崛起同样醒目:加纳、尼日利亚、科特迪瓦三国合计吸收除草剂出口2.47亿美元,同比均取得两位数增长。

杀菌剂是本季度的相对亮点。出口额2.79亿美元,同比增长6.4%,较基线增长26.0%,量增0.2%——金额增长主要由单价回升(+6.2%)驱动,而非量的扩张,价格修复迹象在四个品类中最为清晰。印度尼西亚(2,150万美元)和澳大利亚(2,140万美元)是杀菌剂最大的两个目的地,两国都有明显增长;泰国(1,340万美元)和孟加拉国(1,150万美元)也位居前列。杀菌剂的增量,部分反映了东南亚和大洋洲市场病害防治需求的持续扩张,也与这些市场制剂采购节奏的季节性前移有关。

杀虫剂出口额5.02亿美元,同比增长1.2%(其中非零售包装同比增长4.2%),量增幅度大(+26.2%),但价格降幅也最为显著(-19.8%)。这一"量涨价跌"的背离,折射出杀虫剂原药价格传导链条的持续压力。巴西是杀虫剂第一大目的国,单季吸收约9,400万美元;泰国(3,000万美元)、缅甸(2,010万美元)、孟加拉国(1,910万美元)随后。量的持续扩张伴随单价下行,说明杀虫剂市场仍处于以价换量的竞争格局中。

PGR(植物生长调节剂)出口额4,120万美元,较基线增长10.1%,但同比2025年小降1.4%,量增5.2%,价格同比微降。体量最小,但美国是最大的PGR目的国(934万美元),澳大利亚(364万美元)次之,与作物种植结构高度相关。

区域分化:

四个方向,截然不同的故事

拉丁美洲:稳健的基本盘

拉丁美洲以5.88亿美元的单季出口额继续占据第一大区位置,较基线增长22.1%。这片土地的吸引力从未动摇——大豆、玉米、甘蔗的种植规模决定了基础需求的体量。

巴西以2.73亿美元独占鳌头,成为全球第一大目的国,但同比下滑6.1%,说明去年的高基数效应开始显现。巴西市场的除草剂主导(占该国出口额的61%)清晰反映了大豆产区对杂草控制的刚性需求。阿根廷本季度表现尤为突出,出口额3,860万美元,同比增长14.4%,较基线增长81.3%——经历了多年经济动荡和货币管控后,阿根廷农业进口的恢复信号值得持续关注,但也需警惕其订单波动性。

哥伦比亚(3,640万美元,-9.4%)和秘鲁(3,030万美元,+9.9%)走势分化,折射出拉美内部市场的结构差异:大国大宗作物拉动 vs. 中小市场园艺作物多元需求。

西非:出口格局的新支柱

西非区域本季度的数据令人瞩目。4.09亿美元的出口额较基线大增30.2%,且增长覆盖了多个国家,不是单一国家的特殊订单效应。

加纳(1.09亿美元,+37.4%)已跃居全球第四大目的国。尼日利亚(9,440万美元,+7.1%)和喀麦隆(5,200万美元,+8.4%)也维持稳健增长。科特迪瓦(9,770万美元,+70.5%)的跨越式增长更是引人注目,该国的可可和棉花产业扩张背景清晰可见。塞内加尔(+145.0%,绝对值1,760万美元)是本季度除草剂和杀虫剂双双突破的新高市场。

西非市场的崛起,背后是农业生产集约化进程的加速推进,也有部分来自区域转口和贸易中转的结构性因素。

北美洲:短期爆发,成因需辨析

美国本季度出口额1.64亿美元,同比猛增43.0%,较基线跳升56.3%。加拿大5,290万美元,同比增长20.8%。北美区合计2.17亿美元,增幅+44.9%,是所有大区域中增速最快的。

美国市场的激增在品类上高度集中于除草剂(1.30亿美元,+47.0%),其余品类也均有增长。需要警惕的是,北美洲在Q1的大规模采购——尤其是除草剂——存在明显的"抢先备货"特征。2026年以来,围绕农产品贸易的关税预期变化和进口政策不确定性,可能驱动了部分采购时间节点的前移。这类预防性囤货行为在历史上多次出现,往往伴随后续季度需求的相对平淡。

CIS/中亚:战时经济下的农药贸易新格局

俄罗斯(8,420万美元,+62.1%)、哈萨克斯坦(3,860万美元,+76.5%)、乌克兰(2,010万美元,+12.9%)、乌兹别克斯坦(1,620万美元,+8.4%)四国齐涨,CIS/中亚区域合计1.72亿美元,较基线大增42.6%。

这一区域的增长具有复杂的地缘背景。俄乌冲突持续推动了俄罗斯农业生产对中国制剂的依赖,中亚各国(哈萨克斯坦、乌兹别克斯坦)则在粮食安全政策推动下持续扩大农业投入。乌克兰的出口增长在战时背景下尤为值得关注——部分可能通过第三国中转路径实现,数据所反映的贸易流向并不简单。

欧洲与南亚:相对承压

欧洲区域出口额8,540万美元,较基线下滑7.2%。波兰(3,340万美元,-6.6%)和罗马尼亚(621万美元,-45.6%)回落明显。欧洲市场的压力来自多个方向:严格的农药登记壁垒、从化学制剂向生物农药的政策性转型、以及欧元区农业经济整体的周期性降温。罗马尼亚的大幅下滑尤其值得关注,该国历史上是东欧地区的中国农药重要入口节点。

南亚区域(7,750万美元,-0.8%)基本持平。孟加拉国(3,750万美元,-30.0%)同比大幅回落,或面临国内库存消化压力;巴基斯坦(2,690万美元,-7.3%)同样小幅承压,两国走势均弱于基线水平,与东南亚部分市场同步进入去库存阶段。

中东:全面收缩

中东是本季度最显著的负增长区域,合计出口3,110万美元,较基线骤降39.6%。伊拉克-55.2%、土耳其-43.0%、以色列-23.0%、伊朗-2.8%——几乎无一幸免。

制裁因素对伊朗、伊拉克的贸易限制持续发酵,以色列-哈马斯冲突影响了中东地区整体的农业投入购买节奏,土耳其的汇率压力(里拉持续贬值)则抑制了以美元计价的进口动力。中东农药进口的全面萎缩,不仅仅是季节性波动,更折射出地缘政治对农化贸易流向的系统性重塑。

行业信号:

价格底部与量的拉锯

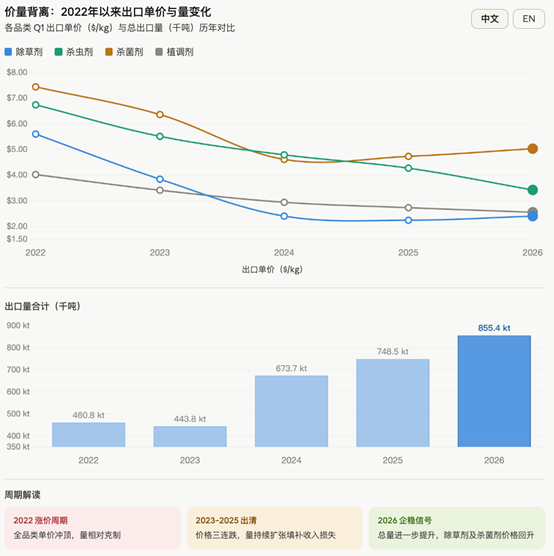

将2022年以来的完整价量数据拉通来看,一条清晰的叙事线索浮现:

2022年,涨价周期驱动出口额冲高,单价5.82美元/千克;2023年,去库存压力下价格回落至4.28美元,但量并未同步萎缩;2024年,价格进一步压缩至2.88美元,量却大幅反弹至673.7千吨,量增补偿了价跌;2025年,价格微降至2.75美元,量再次扩张至748.5千吨;2026Q1,价格持平2.75美元,量进一步增至855.4千吨。

这条曲线说明:市场处于"以量换价"的结构稳定区间。 价格经过三年出清,已经接近部分品类的成本底线;量的持续扩张反映的是全球农化市场需求的真实恢复,以及中国制剂在全球市场份额的持续扩大。

补库信号初步可见,但不均匀。 北美洲、CIS区域的爆发式增量,带有一定的补库或预防性采购特征;而东南亚(越南-14%、菲律宾-10%)和南亚(孟加拉国-30%)的明显回落,则可能意味着这些市场仍处于消化此前超额库存的过程中。

中东的退出影响不可低估。 若中东制裁格局持续,历史上每季度3,000万至5,000万美元的出口规模将持续缺位,需要观察其他区域能否有效替代这部分流量。

结语:

强开局背后的三重待观察

2026年Q1,23.5亿美元的开局数字在绝对值上令人振奋,但真正的行业判断需要等待后续数据的印证。

待观察一:北美的需求究竟是前置还是真实增量? 如果Q2美国进口大幅降温,则Q1的激增更多是时间窗口驱动的提前购买。

待观察二:非洲增长的可持续性。 西非的跨越式增长是否建立在当地农业信贷和基础设施的真实改善上?还是存在中间商囤货行为?

待观察三:价格的方向。 2.75美元/千克已经稳定两个Q1。如果Q2的出口量继续扩张,是否会形成新一轮的价格下压?除草剂原药(草甘膦、百草枯等)的上游成本端变化将是关键先行指标。

对于农化行业的观察者而言,2026年的故事才刚刚开篇。

👉 出口量创历史第二,但你真的读懂市场信号了吗?

23.5亿美元、855.4千吨、2.75美元/千克价格企稳——数字背后,是西非崛起、北美抢购、中东收缩、南亚去库存的四重分化。出口节奏在加快,但结构性风险同样在积聚。

在这个"以量换价"逻辑主导、政策窗口频繁变动的出口周期中,企业必须搞清楚的是:新的EX登记规则,将如何影响你的出口布局?

2026年7月9-10日,中国 杭州

2026中国农药国际市场开拓交流会(CPEW)将特别邀请农业农村部农药检定所专家,对农业农村部第1020号公告发布的仅供境外使用农药登记管理规定进行权威解读——混配制剂申请放开意味着什么、申请资格调整如何影响你的产品线、新规下哪些市场的出口路径将更加顺畅。

政策读懂了,才能把量的优势转化为真正的市场竞争力。

席位有限,立即报名,锁定您的位置 →点击报名