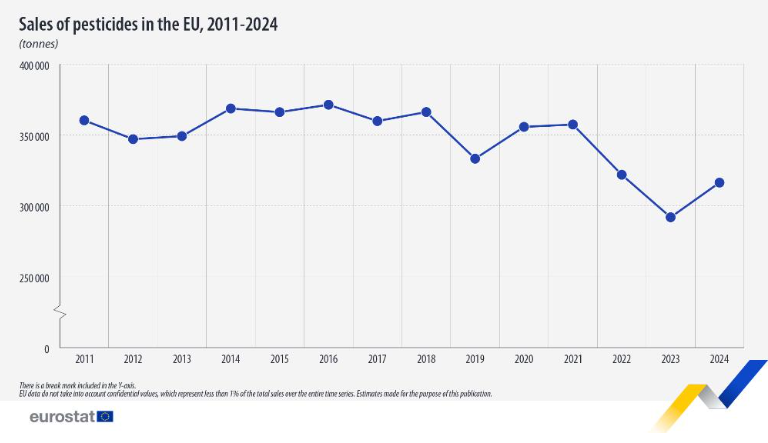

根据欧盟统计局近日发布的农药销售统计数据,2024年欧盟农药销售量约达31.6万吨,较2023年增长8%,扭转了此前连续两年下滑的走势。但与2011年相比,2024年的销售量仍下降了12%,2011年欧盟农药销售量曾接近35.1万吨。

从品类看,2024年欧盟销售量最大的农药类别为“杀菌剂和杀细菌剂”,占比40%;其次是“除草剂、脱叶剂和苔藓杀灭剂”,占比35%;“杀虫剂和杀螨剂”占17%。从地区看,2024年,法国、西班牙、德国和意大利的农药销售量在欧盟中占比最高,分别为22%、19%、14%和13%。这4个国家也是欧盟最大的农产品生产国。

图1 2021—2024年欧盟农药销售量走势图

(数据来源:欧盟官方网站)

2011—2024年间,欧盟各国农药销售量的变化差异显著。在两年均有数据的21个国家中,14个国家销售量下降,降幅最明显的包括捷克(-44%)、意大利(-43%)、爱尔兰(-42%)和葡萄牙(-40%)。相比之下,有7个国家的销售量出现增长,增幅最大的是拉脱维亚(+68%)、奥地利(+52%)和立陶宛(+35%)。

欧盟市场回暖背后,结构性挑战如何破局?

销量反弹是积极信号,但欧盟农药市场的深层逻辑正在悄然改变。随着活性物质审批政策持续收紧,可用成分逐年减少,而种植挑战与市场需求却并未随之消退——这一结构性矛盾,正在重塑整个欧洲农化市场的竞争格局,也深刻影响着每一家布局欧盟的企业的战略选择。