2025年,中国农药产业正站在产能周期的关键转折点。

在经历了2022-2023年的狂飙突进后,行业投资热度骤然降温。原药规划产能从132.84万吨的历史峰值回落至76.95万吨,万吨级原药新增项目数量同比锐减57%。系列数据背后,勾勒出清晰的产业图景:野蛮生长时代逐渐落幕,存量博弈时代开启,也是中国农化从"规模扩张"向"质量效益"转型的集体觉醒。

然而,结构性机会正在退潮中浮现。虫螨腈以9家新入局者、3.72万吨增量成为年度最热品种;溴氰虫酰胺、砜吡草唑等次新专利产品持续吸引资本押注;氟唑菌酰胺等专利期内品种产能布局悄然提速。与此同时,38个原药品种累计参建企业超10家,头部化、集约化趋势加速显现。

本报告基于AgroPages世界农化网【中国农化投建跟踪系统】的一手数据,深度解析产能周期、品种迭代与一体化配套逻辑,旨在为研判中国农药产业格局演变提供决策参考。需要特别指出的是,如非特别说明,本文分析数据均来源于政府网站或公司公告等公开信息,涉及产能均为报批/拟建产能,不等同于实际建设产能,数据仅供参考。

一、周期拐点:五年投建轨迹的"扩张-见顶-回落"(2021-2025年)

据AgroPages世界农化网不完全统计,2021-2025年间,中国共有444家企业涉足农药原药及中间体项目投建,涉及产品769个。这些项目广泛分布于全国28个省份、超189个化工园区,其中西部(内蒙古、陕西、甘肃、宁夏、新疆)、中部(安徽、江西、河南、湖北、湖南、重庆、四川)、东部(山东、江苏、浙江、上海)及京津冀地区合计产能占比逾95%。

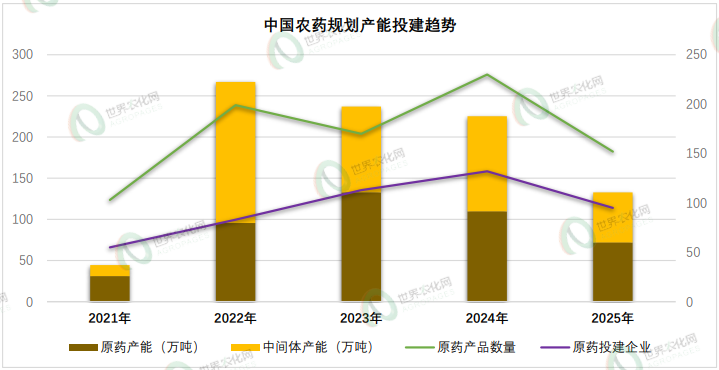

观察期内,中国农化投建活动呈现"快速扩张—峰值见顶—断崖回落"的剧烈波动轨迹,行业正经历从野蛮生长向理性回归的关键转折(图1)。

-

投建产品数量呈"M型"波动。自2021年103个快速攀升,2022年几近翻番,2024年达到230个峰值后回落至2025年的152个,同比降幅达33.9%,显示在连续扩产后,企业正面临登记门槛提高、同质化竞争加剧与库存高压的多重倒逼,投建决策趋于审慎。

-

原药规划产能:2021年原药产能31.06万吨,2022年激增至95.59万吨,同比增幅达207.8%;2023年延续惯性上冲至132.84万吨,为五年最高点;2024年产能收缩至109.76万吨,2025年进一步下探至76.95万吨,较高点回落42.1%。这一"V型"反转清晰表明,行业正从"产能竞赛"转向"存量优化",过剩产能的消化与落后产能的出清成为主旋律。

-

中间体规划产能:中间体作为原药生产的关键环节,其产能波动更为剧烈。2021年中间体产能仅13万吨,2022年爆发式增长至171万吨,同比激增12倍有余;2023年大幅回落至104万吨,2024年微增至115万吨,2025年再次腰斩至61万吨,较高点萎缩64.3%。

-

投建企业数量:从企业维度观察,2021年参与原药投建的企业为55家,2022年增至83家,2023年突破百家达113家,2024年进一步扩容至132家,五年间企业数量增长1.4倍。但2025年投建企业数量回落至95家,与2022年水平基本持平。这一变化揭示:行业准入门槛的提升、环保安全监管的趋严以及市场出清机制的生效,正推动资源向头部企业集中,中小产能主体的生存空间被持续压缩。

图1 , 2021-2025年国农药原药及中间体产能投建趋势

二、投建结构之变:热门品种、头部集聚与专利窗口

(一)万吨级项目腰斩:大宗品种的"谨慎时刻"

2025年投建项目中,新增拟建产能1万吨以上的农药原药产品仅9个,多为大宗老品种,包括草甘膦、精草铵膦及其铵盐、虫螨腈、氯虫苯甲酰胺、2,4-滴二甲胺盐、2,4-滴异辛酯、三氯吡氧乙酸丁氧基乙酯和莠去津。上述成分本年度合计新增产能45.97万吨,占全年新增产能比例超99%。

纵向对比可见(表1),2025年超万吨原药产品数量(9个)较过往三年明显缩减,分别较2024年(21个)、2023年(16个)和2022年(17个)减少57%、44%和47%。草铵膦、烯草酮、丙硫菌唑、戊唑醇、噻虫嗪、精异丙甲草胺和敌草快等历年频繁破万吨的大宗品种本年度均未出现,显示企业对动辄上万吨的垄断式批量布局已持谨慎态度。

从投资主体观察,2025年大宗产品的大体量新产能建设仍集中于市场头部企业或具备领先优势的企业。例如,15万吨新增草甘膦产能均来自和邦生物——该公司于2025年10月公告宣布草甘膦产能重大调整计划,将印尼项目中的草甘膦生产规模从20万吨/年调整到35万吨/年。再说精草铵膦,利尔化学湖南津市2万吨/年酶法精草铵膦项目已经在2023年底投产,2025年公司将其扩能至70000吨/年的项目环评公示,另外,广安利尔新建年产4.3万吨农药原药项目环评,其中包括新建30000吨/年的精草铵膦。除此之外,连云港立本作物子公司内蒙古灵圣将5万吨/年草铵膦项目改建为年产2万吨精草铵膦,江苏七洲绿色化工扩产20000吨/年精草铵膦建设项目环评公示。值得关注的是,浙江新和成在2024年宣布入局建设6万吨草铵膦原药后,2025年再通过旗下山东新和成氨基酸有限公司新建6万吨精草铵膦铵盐生产线。

除"双草"外,部分热门品种2025年产能增量显著。其中,氯虫苯甲酰胺在2021-2025年间始终保持较高产能增量,2025年不完全统计仍有2.4万吨新增拟建产能,其中两家企业各布局1万吨。不过,该产品2025年已有两家企业(中旗股份淮安国瑞、雅本化学)合计3500吨原药产能建成释放。虫螨腈投建热度本年度大幅升温,新增3.72万吨拟建产能,山东亿嘉、山东新龙等先行入局的头部企业持续扩张,海利尔、永农生物、内蒙古莱科和兰州兆丰化工等新进入者亦公示拟建产能。三氯吡氧乙酸丁氧基乙酯新增拟建产能近1.2万吨,主要建设企业包括江苏丰山生化(现有3000吨/年扩能至5000吨)、潍坊新绿化工(8000吨)及浙江埃森化学(1750吨)。

表1,2021年-2025年拟建产能≥1万吨的农药原药

(不完全统计)

………..

本文为付费文章,网页端仅显示部分内容。

查阅完整版,请点击下方文章链接,或扫描下方二维码 进入微信公众平台端付费阅读通道!

【独家】2025年中国农药项目投建观察:产能狂飙后的理性回归

https://mp.weixin.qq.com/s/CLZoKAcHhrtKYdkPdF2Rdg

本文首刊于AgroPages世界农化网最新重磅出炉的2026 China Pesticide Industry Watch(中国农药行业观察)杂志

欢迎扫码在线阅读/下载PDF