相关新闻

- 欧盟对原产中国的氯化胆碱作出反倾销肯定性初裁

大农化网报道:2025年12月19日,欧盟委员会发布公告,正式对原产于中国的氯化胆碱(Choline Chloride)作出反倾销肯定性终裁,标志着历时约14个月的调查程序完结。

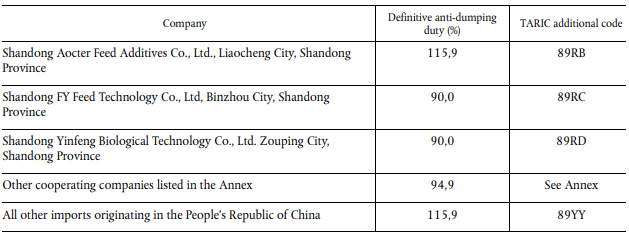

裁定山东奥克特饲料添加剂有限公司(Shandong Aocter Feed Additives Co., Ltd.)反倾销税为115.9%、山东丰银饲料科技有限公司(Shandong FY Feed Technology Co., Ltd.)和山东银丰生物科技有限公司(Shandong Yinfeng Biological Technology Co., Ltd.)反倾销税均为90.0%、其他合作企业反倾销税为94.9%、其他企业反倾销税为115.9%。

涉案产品的欧盟CN(Combined Nomenclature)编码为ex 2923 10 00、ex 2309 90 31、ex 2309 90 96、ex 2106和3824 99 96。本案倾销调查期为2023年10月1日至2024年9月30日,损害调查期为2021年1月1日至倾销调查期结束。措施自公告发布次日起生效。

本次调查中,相关利益方围绕多个关键问题提出抗辩,欧盟委员会在终裁中逐一进行了分析和驳回:

1. 关于产品范围:食品级与饲料级氯化胆碱应否区分?

中方及相关进口商主张:食品级氯化胆碱在生产工艺、纯度标准(通常>98%)、检测认证、包装、成本及价格(声称是饲料级的5-8倍)和最终用途上与饲料级存在本质区别,应被视为不同产品并排除在措施之外。他们还引用了欧盟在大豆蛋白案(2012/343/EU) 中的先例。

欧盟委员会裁定:驳回该请求。委员会认定,无论最终用途如何,两类产品具有相同的基本物理、技术和化学特性,其核心化学反应与原材料一致。更高的纯度要求和额外的加工步骤(如离心、结晶)不构成决定性的区分标准。将食品级排除在外会产生规避风险(例如,免税进口的食品级产品可能转售至饲料市场),且欧盟产业有能力并有意愿供应食品级市场。因此,维持将两者视为单一产品进行调查的结论。

2. 关于中国市场的″严重扭曲″与正常价值计算

中方(通过中国食品土畜进出口商会,CFNA)主张:中国氯化胆碱产业以私营企业为主,政府未参与或支持,不存在所谓的″严重扭曲″。

欧盟委员会裁定:认定中国氯化胆碱产业受到《基本条例》第2(6a)条意义上的严重扭曲。理由包括:产业链中存在国有企业(如生产原料环氧乙烷的中化集团、中石化),以及中国政府通过产业政策(如《产业结构调整指导目录》)对化工业进行广泛干预,影响了市场自由运作。因此,委员会拒绝使用中国国内价格和成本,转而依据巴西作为替代国,基于其市场价格和成本来构建″正常价值″。

3. 关于损害认定与因果关系的抗辩

相关方主张:进口商Kirsch等声称,来自其他第三国的进口量与中国相当,损害不能仅归因于中国进口;且食品级产品价格在上涨,未显示受到压制。

欧盟委员会裁定:数据表明,在损害调查期内,中国进口量(约2万吨)远高于其他所有第三国进口总量(约3千吨)。低价倾销的进口产品对欧盟产业造成了实质性损害,表现为市场份额下降、价格受压、盈利能力恶化甚至亏损。其他因素(如原材料价格上涨、消费量变化)均被认定不足以中断倾销与损害之间的因果关系。

4. 关于信息披露与程序公正的质疑

CFNA批评:欧盟委员会在调查中披露信息不足,特别是未充分披露确定欧盟产业范围、计算倾销幅度等的具体方法和关键数据,损害了利害关系方的辩护权。

欧盟委员会回应:计算方法已在相关章节中充分解释,具体计算细节因包含公司机密信息,仅向相关方披露。委员会认为其披露程度符合法律规定。

案件时间线回顾

2024年9月17日:欧盟生产商Balchem Italia Srl和Taminco BV提交申诉。

2024年10月31日:欧盟委员会正式发起反倾销调查。

2025年1月20日:欧盟委员会发布进口登记令((EU) 2025/92),为可能的追溯征税做准备。

2025年6月30日:欧盟委员会作出肯定性初裁((EU) 2025/1288),开始征收临时反倾销税。

2025年12月19日:欧盟委员会公布肯定性终裁,征收最终反倾销税。