据欧盟统计局(Eurostat)的数据显示,2024年欧盟农药销量约为316万吨,标志着在经历了2022年和2023年的大幅下滑后出现复苏。销量增长与农业气象条件,特别是湿润气候有关,这促使人们更多地使用杀菌剂和杀螺剂来防治喜湿病原体。

欧盟统计局报告称,2024年农药销售受多种因素影响。监管变化显著,包括物质撤回、新授权以及活性成分批准续期的不确定性。市场动态也影响了结果,与2023年相比,价格更具竞争力。农业实践的变化,例如作物轮作、特定作物种植面积的扩大以及病虫害防治策略的改变,也导致了各国不同的销售趋势。

该指标以销售量为分析基础。数据涵盖农业和非农业用途。因此,欧盟统计局强调,将这些数据直接解读为农作物消耗量存在局限性。农业消耗量若以农场活性物质的实际使用率或施用率数据来衡量则更为准确。然而,这些数据缺乏统一的年度收集标准,且各国之间缺乏可比性。

六组

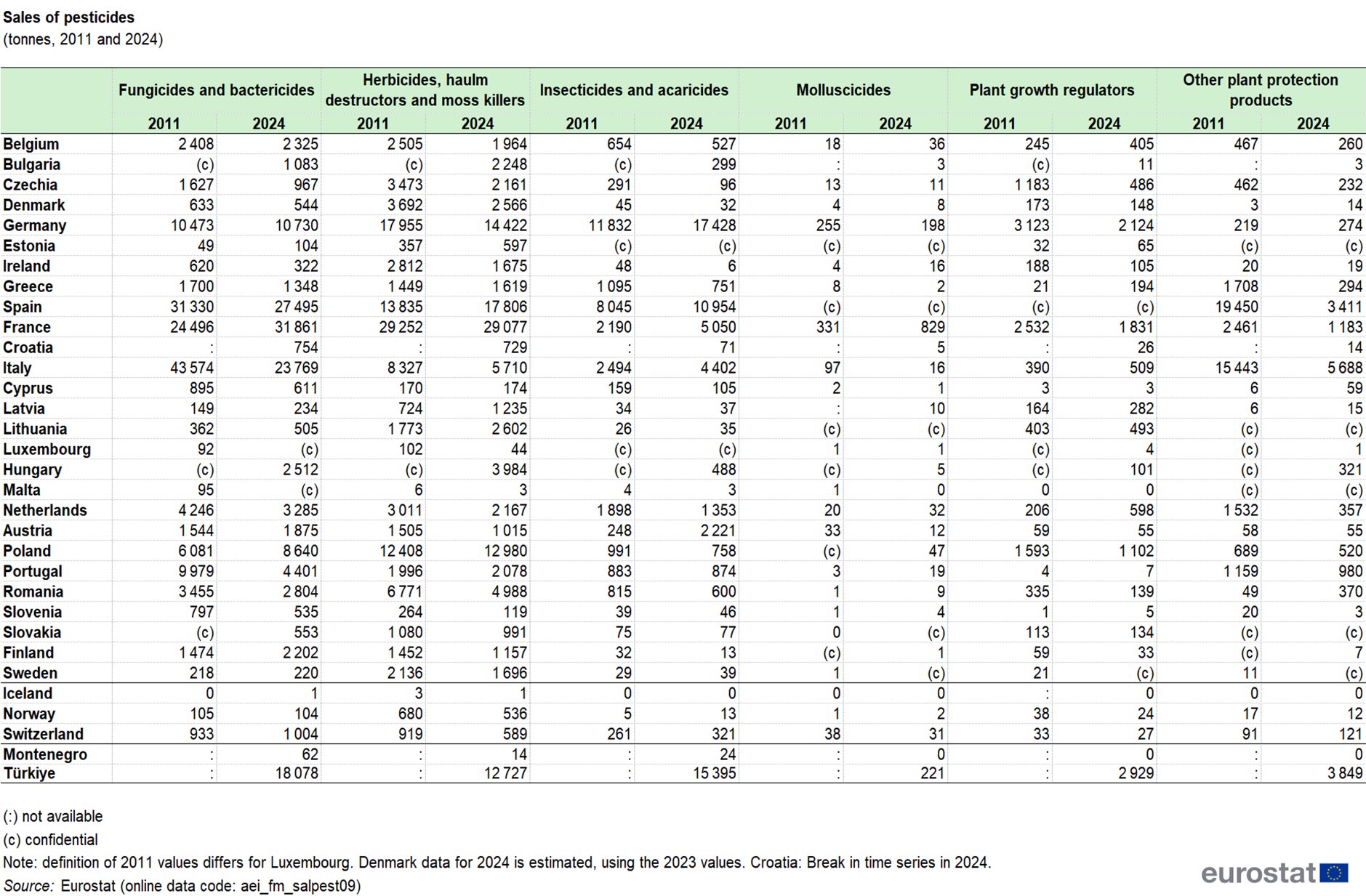

欧盟的销售分为六大类:杀菌剂和杀细菌剂;除草剂、枝干干燥剂和苔藓控制剂;杀虫剂和杀螨剂;杀软体动物剂;植物生长调节剂;以及其他植物保护产品。2011年至2024年,杀菌剂、杀细菌剂和除草剂的销售额最大。到2024年,这两类产品分别占总销售额的40%和35%。杀虫剂和杀螨剂占17%。杀软体动物剂、植物生长调节剂和其他产品合计占比不到10%。

在大多数主要类别中,法国、西班牙、德国和意大利的销售额最高。这些国家也是欧盟最大的农业生产国之一。根据欧盟统计局的数据,这四个国家合计占欧盟农业用地面积的52%和耕地面积的49%。

2011年至2024年间,按国家进行的比较分析涵盖了21个成员国,这些成员国拥有这两年的全部可用且非保密数据。调查显示,14个国家的销售额有所下降。降幅最大的国家是捷克,下降了44%;其次是意大利,下降了43%;爱尔兰下降了42%;葡萄牙下降了40%。德国、芬兰、法国、立陶宛、奥地利和拉脱维亚的销售额则有所增长。斯洛伐克的销售额几乎没有变化。

欧盟统计局提醒,在解读某些增长数据时应谨慎。在立陶宛和拉脱维亚,较高的百分比部分反映了极低的绝对基数。在德国和奥地利,农产品储存过程中大量使用惰性气体(例如二氧化碳或氮气),导致农药总销量增加。

按类别分解

按类别划分,无机杀菌剂在杀菌剂和杀菌剂中占据主导地位。2024年,无机杀菌剂占欧盟该类别销售额的61,4%。该类别包括铜化合物、无机硫和其他无机杀菌剂。其中许多产品也获准用于有机农业。

在除草剂、杂草干燥剂和苔藓控制剂这一类别中,有机磷除草剂(包括草甘膦)在 2024 年占销售额的 42,4%。其他相关类别包括“其他除草剂”(占 15,3%)和酰胺类和苯胺类除草剂(占 11,7%)。

在杀虫剂和杀螨剂中,“其他杀虫剂”类别在2024年占总销售额的95%。该类别包括17个化学类别,例如吡啶甲胺类杀虫剂、发酵产品和线性链鳞翅目昆虫信息素。拟除虫菊酯类杀虫剂紧随其后,占该类别销售额的4,2%。

欧盟统计局的方法考虑的是活性物质的数量。这些成分会对目标生物体(例如真菌、杂草和害虫)产生预期效果。数据库通常使用每个功能类别每年销售的活性成分千克数。由于缺乏将菌落形成单位 (CFU) 或国际单位等单位转换为千克的统一方法,本文数据中未包含微生物物质。