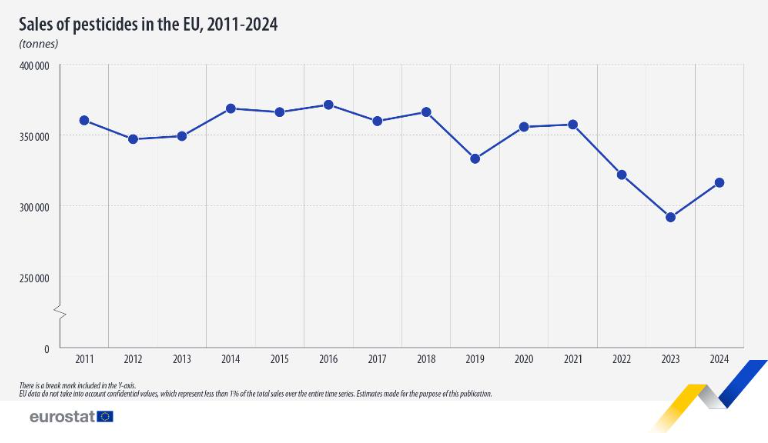

大农化网报道:2024年欧盟农药销售量达到约31.6万吨,较2023年增长8%,扭转了此前连续两年下滑的走势。但与2011年相比,2024年的销售量仍下降了12%,2011年欧盟农药销售量曾接近35.1万吨。

从品类看,2024年欧盟销售量最大的农药类别为″杀菌剂和杀细菌剂″,占比40%;其次是″除草剂、脱叶剂和苔藓杀灭剂″,占比35%;″杀虫剂和杀螨剂″占17%。从地区看,2024年,法国、西班牙、德国和意大利的农药销售量在欧盟中占比最高,分别为22%、19%、14%和13%。这四个国家也是欧盟最大的农产品生产国。

上述数据来源于欧盟统计局今日发布的农药销售统计。

数据来源:欧盟官方网站

2011年至2024年间,欧盟各国农药销售量的变化差异显著。在两年均有数据的21个国家中,14个国家销售量下降,降幅最明显的包括捷克(-44%)、意大利(-43%)、爱尔兰(-42%)和葡萄牙(-40%)。相比之下,有7个国家的销售量出现增长,增幅最大的是拉脱维亚(+68%)、奥地利(+52%)和立陶宛(+35%)。

欧盟市场回暖背后,结构性挑战如何破局?

销量反弹是积极信号,但欧盟农药市场的深层逻辑正在悄然改变。随着活性物质审批政策持续收紧,可用成分逐年减少,而种植挑战与市场需求却并未随之消退——这一结构性矛盾,正在重塑整个欧洲农化市场的竞争格局,也深刻影响着每一家布局欧盟的企业的战略选择。

如何在政策收紧的环境下寻找产品机会?非专利企业又该如何在欧盟市场重新定位?在即将举办的2026中国农药国际市场开拓交流会(CPEW)将带来来自欧洲市场一线的权威解读。

2026年7月9-10日,中国杭州

我们荣幸地邀请到 欧洲非专利农药企业协会(ECCA)主席 Mónica Teixeira女士 出席本届会议,深入剖析欧洲农化市场正在经历的深层结构性变革,以及这些变化对在欧非专利企业的战略意义。Mónica 同时担任葡萄牙 Ascenza 公司产品研发及法规事务总监,兼具行业政策与企业实战的双重视角,其洞察极具参考价值。

不仅如此,ECCA 旗下的欧洲本土会员企业也已报名参会,将与中国供应商展开现场交流与对接——这是一个与欧洲买家直接沟通、深度了解欧盟市场真实需求的难得机会。

欧盟市场的窗口并没有关闭,但机会永远属于提前布局的人。

👉 席位有限,立即报名,锁定您的位置 →【报名链接】

AgroPages世界农化网 独家稿件,转载请注明版权!