当2025年年报落定,生鲜消费业务已占诺普信总收入的46%。一家农药制剂龙头,用七年时间,在自己最熟悉的土地上,长出了一条全然不同的第二增长曲线。

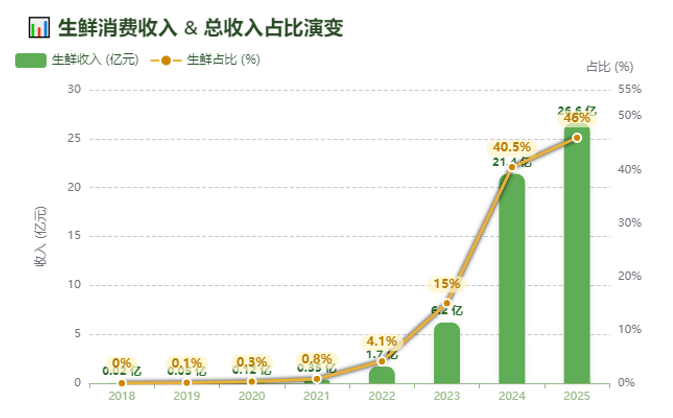

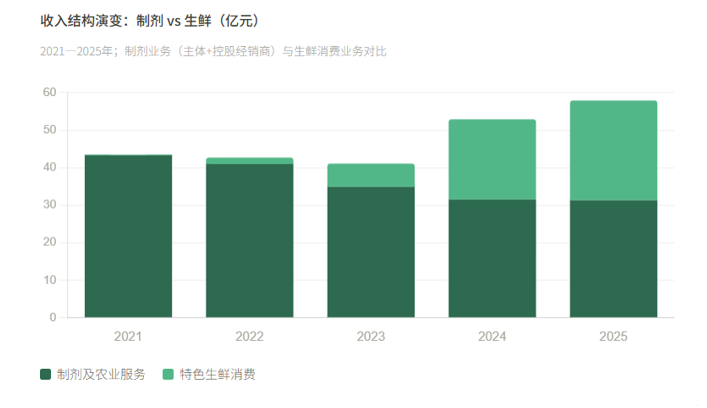

2025年年报刚刚发布,一个数字让人驻足:诺普信当年营业收入57.8亿元,其中来自特色生鲜消费业务(以蓝莓为核心)的收入达到26.6亿元,占比首次突破46%。这是一家农药公司的收入结构,还是一家水果公司?这个问题本身,已经说明了这家公司这几年究竟发生了什么。

一个难以为继的天花板

要理解诺普信的转型,必须先理解它为什么要转型。

诺普信曾是中国农药制剂行业当之无愧的龙头。"诺普信"、"瑞德丰"、"标正"等品牌在全国种植户中有极高的认知度,农药制剂"三证"产品数、发明专利数连续十余年位居行业第一,制剂产品覆盖基本全国有效种植县域,是真正意义上的全国性渠道平台。

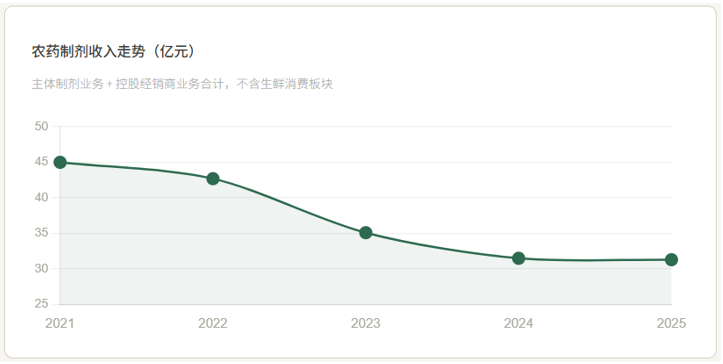

然而,2021年是一个高点。当年农药制剂业务合并报表收入约45亿元,随后开始震荡下行。这不是诺普信一家的问题,而是整个行业的结构性困局同步到来——原材料价格剧烈波动、下游经销渠道库存积压、大宗农化品价格持续下跌,以及监管政策收紧带来的"一证一品"压力,使得农药制剂企业的盈利空间被持续压缩。

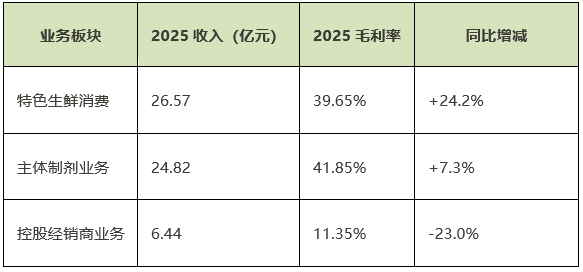

从制剂业务结构看,年报中列示的主体制剂业务收入从2024年的23.1亿元小幅增长至2025年的24.8亿元,控股经销商业务则从2024年的8.4亿元继续下滑至2025年的6.4亿元。这意味着整体制剂业务的体量在2021年顶点后持续收窄,而且在可预见的未来,这一格局不会根本性改变。

更深的结构性压力来自行业集中度的重塑。大量小型农药企业因无法承受登记证维持成本、环保合规压力和渠道萎缩而退出,但即便如此,头部企业之间的竞争也在加剧,价格战和服务战同步进行。对于诺普信这样的制剂龙头而言,靠规模扩张驱动增长的路已走到尽头。

制剂行业将洗牌加速,集中度将持续提升……绿色化、智能化、产品服务一体化成为核心趋势。

——诺普信2024年度报告

这段表述出现在年报的行业分析部分,但骨子里是一种清醒的自我判断:制剂业务的基本盘可以守住,但很难再成为增长引擎。正是这个判断,催生了七年前那颗种下的种子。

一颗蓝莓,押注七年

2018年,诺普信设立光筑农业集团(后更名为"爱莓庄农业集团"),正式启动对种植端的布局。这在当时看起来像是一家农化公司的战略迷失——卖农药的去种水果,怎么看都像是隔行如隔山。

为什么是蓝莓,为什么是云南

诺普信的选择有其内在逻辑。蓝莓,尤其是云南高原基质蓝莓,具有几个独特的市场窗口:第一,云南高原海拔1300米上下的气候条件,使得蓝莓可以在每年11月至次年5月的早春供应期大量上市,恰好填补了国内高端水果市场在元旦、春节前后极度稀缺的窗口——而这个时间段传统上完全依赖车厘子、奇异果等进口品类;第二,基质栽培蓝莓的技术门槛高,每亩综合建园成本7—10万元,不是普通农户或小型企业轻易跟进的赛道,天然形成了产业壁垒。

l 2018

设立光筑农业集团,启动蓝莓"单一作物产业链"探索,开始在云南布局基质蓝莓种植基地

l 2019—2021

建园投入期。公司同步布局燕窝果、三亚火龙果等,但以蓝莓为核心战略作物。此阶段生鲜业务体量极小,主要是技术和模式的验证期

l 2022

生鲜消费收入1.7亿元,占总收入4%,处于规模化试验阶段

l 2023

生鲜消费收入爆发至6.2亿元,同比增长278.76%,占总收入15%。进入量产第一年

l 2024

生鲜消费收入飙升至21.4亿元,同比增长245%,占总收入40%。净利润同比增长148%

l 2025

生鲜消费收入26.6亿元,占总收入46%。出口东南亚、日本等十余个国家,山姆、盒马、Ole等高端渠道全面铺开

"单一作物产业链":一个重资产、重组织的农业模型

诺普信反复强调的核心战略语言是"单一作物产业链"——但这不是一个轻资产模式。公司采用的是"农业工厂"模式:自主流转土地,全程自种自产自销,以工业化的标准体系来组织农业生产。这意味着从土地租赁、建园投入、种植管理、采摘加工、冷链物流到渠道分销,每一个环节公司都亲自下场,而非依赖合同农场或联农合作的轻模式。

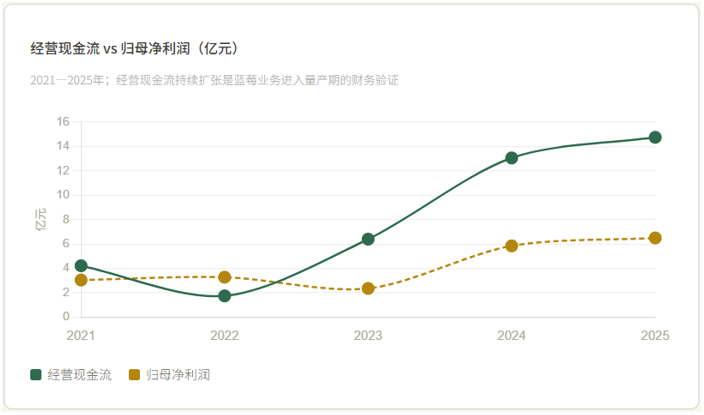

这种重资产选择对财务的压力是显而易见的。建园期(2018—2022年)诺普信大量投入固定资产,经营现金流在2022年降至五年最低的1.75亿元。但这种选择背后有诺普信自己的逻辑:只有自己全程把控,才能建立可量化、可复制的标准化体系,才能真正形成差异化的产品品质和品牌溢价,也才能避免"联农"模式下品质难以稳定的痼疾。

建园成本门槛:云南基质蓝莓每亩综合建园成本7—10万元,远高于传统农业投入。这一门槛构成天然的产业护城河,使得小农户和跟风资本难以快速复制,形成诺普信在这一赛道上的先发优势。

更值得关注的是,诺普信将其在农药制剂行业积累三十年的植保技术体系,直接迁移应用于蓝莓种植的病虫害防控。这不仅仅是一种技术复用,而是一种竞争力的深度转化:诺普信的制剂研发团队本质上是作物病虫害专家,他们对种植端的理解,远超一般的水果种植企业。年报中提到,公司有数十位硕博科研人员常驻一线园区,每年推进六七十项科研创新课题,并持续进行"促早"技术的研发——后者直接影响蓝莓上市时间,是决定市场窗口竞争力的关键变量。

最难的五年:现金流与组织的双重代价

转型从来不是免费的。从农药制剂龙头向农业种植企业进化,诺普信付出的代价写在现金流量表里,也写在组织架构和人员结构的剧烈变化中。

2022年经营现金流跌至1.75亿元,是五年区间的最低点,也恰好是建园投入最为密集的时期。与此同时,固定资产和在建工程持续扩张,使用权资产(对应土地租赁)大幅增加。这些数字背后,是诺普信在云南各地密集布局蓝莓种植基地的真实代价。

然而,当蓝莓业务从建园期进入量产期(2023年起),现金流的变化是戏剧性的——2023年经营现金流回升至6.4亿,2024年猛增至13.1亿,2025年进一步达到14.8亿。这个曲线的拐点,与蓝莓"量产第一年"、"量产第二年"、"量产第三年"的叙述高度吻合。

员工结构的变化:一个隐藏的指标

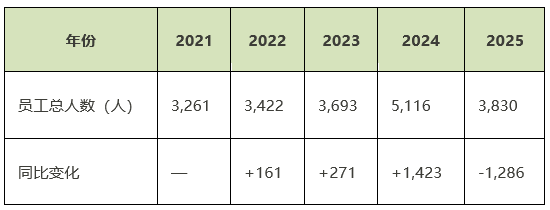

年报中员工总人数的变化,折射出公司内部结构转型的深度。

2024年员工总数激增至5,116人(较2023年增加1,423人),对应蓝莓进入大规模量产后采摘、加工、品控等环节的人力投入扩张;而2025年员工数回落至3,830人,则与年报中提及的"200亩顶600亩的农场经营体系"相呼应——通过技术创新和流程标准化显著提升人均产出,降低对劳动力的依赖。

与此同时,这家公司还在进行一场不那么显眼的组织变革:如何把一支深耕经销商渠道、服务大农户的制剂营销队伍,和一支种植基地的田间管理团队,以及面向盒马、山姆的C端零售渠道团队整合在同一个组织体系下,本身就是一道极难的管理题。年报中频繁出现的"阿米巴"、"合伙人"、"35亩为一个经营单元"等管理语言,折射出公司在组织模式上做了相当大幅度的创新探索。

打造 200 亩顶 600 亩的农场经营体系,实现产量连续稳定增长,成本管控取得显著成效。

——诺普信2025年度报告

逆周期兑现:2023年的那次"恰好"

2023年是中国农化行业遭遇集体冲击的一年。农药原材料价格在2022年高点之后断崖式下跌,叠加下游渠道库存积压,以草甘膦、草铵膦、氯虫苯甲酰胺等大宗原药为代表的品类价格全线下挫。多家农药上市公司净利润大幅下滑,部分企业甚至出现亏损。

同一年,诺普信的归母净利润从2022年的3.28亿元下降至2.36亿元,降幅28%——看起来也是受害者之一。但有一个数据形成了鲜明反差:经营现金流从2022年的1.75亿元暴涨至2023年的6.4亿元,增幅达266%。这说明在利润数字因商誉摊销等非经营因素受扰的同时,公司的实际经营质量在显著改善。

2023年生鲜消费业务收入达到6.18亿元,同比增长超过278%,对应的营业成本为3.98亿元,毛利率约36%——这一毛利率水平与制剂业务相当,且随着规模扩大有进一步提升的空间。正是这块业务的快速放量,在制剂收入下滑的大环境中提供了真实的业绩对冲。

到2024年,这种对冲效果愈发显著。全年营业收入52.9亿元,同比增长28.4%;归母净利润5.85亿元,同比增长148%;扣非净利润5.11亿元,同比增长167%。这组数字发生在农化行业普遍承压的背景下,格外耀眼。而驱动这一增长的,几乎全部来自生鲜消费业务——该板块当年收入21.4亿元,较2023年的6.18亿元再增245%。

这是运气还是设计?答案或许是两者都有。从时间节点看,蓝莓在2023年进入量产绝非偶然——这是2018年起连续五年建园投入之后的自然释放。但诺普信无法预见2023年农化行业的具体下行深度,也无法精确控制蓝莓放量的时间节点与行业低谷的完美重合。更准确的说法是:正是因为提前五年布局、接受了建园期的现金流代价,诺普信才在行业最困难的时候拥有了一块独立运行、不受农化景气周期影响的业务对冲器。

这一点对整个农化行业而言是一个值得思考的路径样本——当主营业务的天花板清晰可见,多元化的时间窗口究竟应该何时打开、以什么方式打开?

这条路能走多远?

观察诺普信这五年,不能只看增长曲线的漂亮,也要正视它身上仍然悬而未决的问题。

制剂基本盘的隐忧

制剂业务虽然在整体收入结构中占比持续下降,但仍是诺普信利润体系的重要支柱。2025年主体制剂业务毛利率为41.85%,控股经销商业务毛利率仅11.35%——两者差距显著,也说明经销商体系的价值正在压缩。值得注意的是,控股经销商数量已从2023年的14家减少至2025年的12家,并表收入对应下滑22.97%。这是主动瘦身、聚焦高毛利直营,还是渠道生态的被动收缩,需要持续跟踪。

蓝莓模式的可复制性

诺普信在年报中反复强调"单一作物产业链"是一套可迁移的方法论,而非只属于蓝莓的特例。公司已同步布局火龙果、燕窝果等品类,但目前无论是体量还是战略优先级,均远不及蓝莓。这个模式是否真的可以被系统性复制到第二个、第三个作物品类,仍有待验证。

更深层的问题是:这套重资产、重组织、重科研的模式,是诺普信才能做到,还是这套方法本身具有普适性?从年报的描述看,诺普信在蓝莓产业链上的护城河,高度依赖三十年积累的植保技术体系和田间服务能力——这是它在种植端的真正壁垒,也是其他企业最难以复制的部分。

研发投入的两张面孔

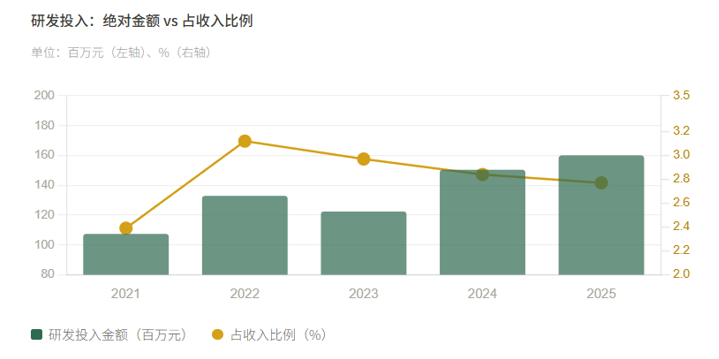

五年来诺普信的研发投入持续增长,从2021年的1.07亿元增至2025年的1.60亿元,但研发投入占营业收入的比例却从2.39%下降至2.77%左右——随着营收规模扩大,研发的相对强度并未同步提升。在制剂业务的技术升级和蓝莓科研体系的双重需求下,这一比例是否足以支撑长期竞争力,是个值得追问的问题。

诺普信这七年,本质上是一家成熟企业面对行业天花板时的战略自救与组织重塑。它没有选择在农药制剂的红海里继续卷价格、卷渠道,而是把最核心的能力——对植物的理解、对农户的服务网络、对植保技术的积累——迁移到了一个看似不相干、实则高度相关的战场。

但这条路远未到可以轻松下结论的时候。三个问题仍然悬而未决:

第一,蓝莓模式的护城河是技术先行优势,而非不可复制。当更多资本涌入云南基质蓝莓,价格战不可避免,诺普信的毛利率还能否维持在40%左右?

第二,从″单一作物″到″多作物复制″,目前仅有蓝莓跑通。火龙果、燕窝果能否成为第二、第三个增长极,决定了这家公司是一个成功的蓝莓生产商,还是一家真正具备作物产业链复制能力的农业平台。

第三,也是更深层的问题:当制剂业务不再是主角,诺普信的组织基因是否需要一次更彻底的换血?一家以经销商渠道为核心能力的公司,能否真正长出面向农产品C端零售的品牌能力?

诺普信用七年时间做了一件很难被短期验证的事。在农化行业普遍焦虑″下一个增长点在哪里″的当下,这个样本最大的价值不是答案,而是一个被验证过的问题方向:当主业的天花板清晰可见,你愿意提前多久为未来下注?

AgroPages世界农化网 独家稿件,转载请注明版权!

本文所有财务数据均来源于诺普信(深圳诺普信作物科学股份有限公司,股票代码002215)2021年至2025年对外公开披露的年度报告。分析均为第三方观察视角,不构成投资建议。