一句话结论:总量见顶,结构分化,南美称王。

2020—2025年,全球农药进口实物量在2021—2022年达到顶峰后开始回落,2023—2024年进入深度调整,2025年则呈现出企稳与分化并存的新格局。

❖ 绝对王者:巴西是当之无愧的全球农药进口第一大国。

❖ 供应霸主:全球农药供应极度依赖中国,中国出口趋势直接映射全球库存周期。

❖ 产品冷暖:除草剂依然是基本盘,但杀菌剂在重点市场展现出更强的增长韧性。

1 全球6年总览——囤货潮退,回归刚需

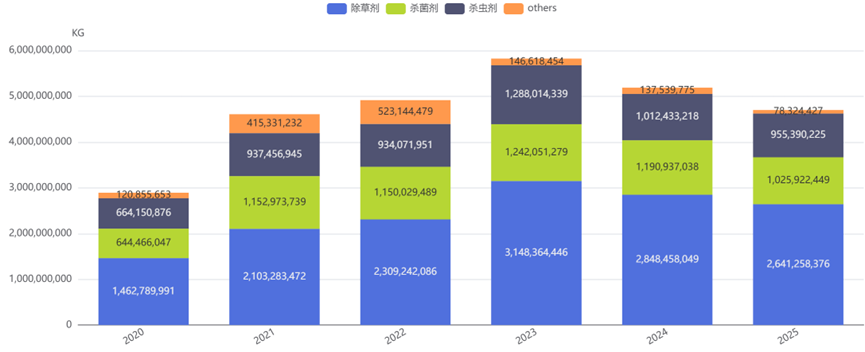

图1 2020—2025年全球66国进口农药实物量年度趋势图

数据解读:

(1)冲顶(2020—2022年):疫情期间供应链恐慌,叠加俄乌冲突引发的粮食安全担忧,全球开启“买买买”模式,进口量在2022年达到峰值。

(2)雪崩(2023—2024年):前期囤货太多,各国进入痛苦的“去库存周期。2023年进口量大幅回落,2024年跌至谷底,这才是真实的终端消耗水平。

(3)企稳(2025年):库存基本消化完毕,进口量小幅回升,市场开始回归由实际农业生产决定的“新常态”。

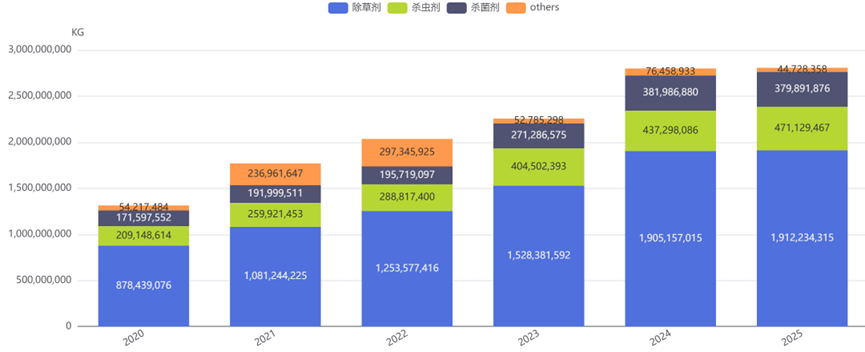

2 谁在供应世界?——中国vs印度

全球农药供应看中国,这句话在这6年里依然成立。

图2 2020—2025年全球从中国进口农药实物量年度趋势图

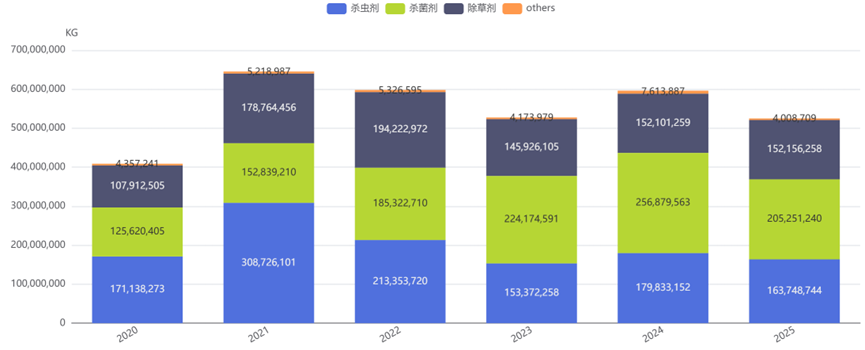

图3 2020—2025年印度出口农药实物量年度趋势图

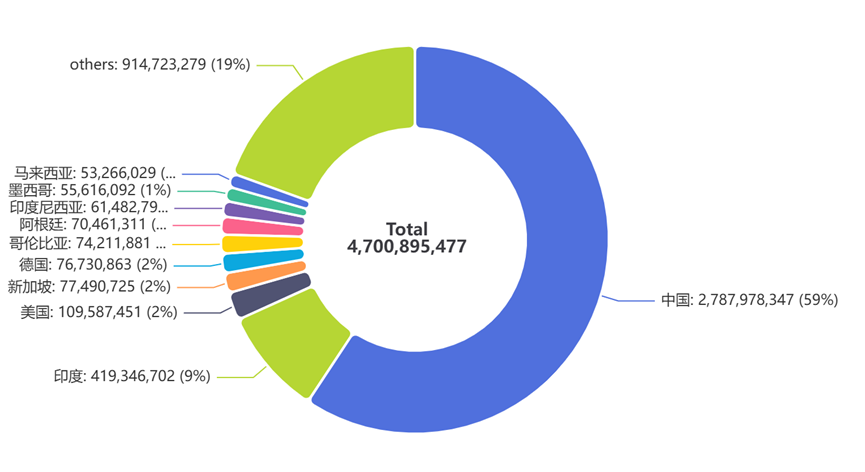

图4 2025年全球主要农药出口国实物量占比图

数据解读:

(1)中国出口农药实物量持续增长,中国出口农药金额自2022年因价格飙涨创历史峰值后一直维持稳定,中国出口农药平均单价自2022年后一直处于下降通道中,2025年趋于稳定。

(2)印度出口农药实物量自2021年因疫情原因短暂快速增长后处于小幅波动阶段,表明印度短期内仍无法撼动中国作为全球农药的主要生产和出口国的地位。

(3)从2024、2025年增长最快的农药有效成分来看,印度正替代中国逐步成为专利农药的代工生产国。

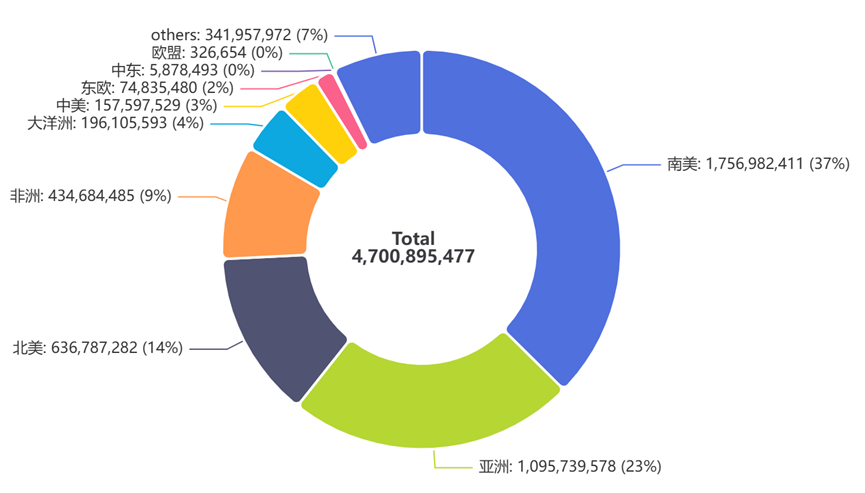

3 2025年谁在买?——新世界地图

3.1 按大区划分:拉美是心脏,亚洲是压舱石

根据2025年最新数据,全球农药进口版图是这样的:

图5 2025年全球农药进口版图

数据解读:

(1)南美洲:占比37%,绝对主力,巴西+阿根廷撑起半边天;

(2)亚洲:占比23%,东南亚、印度、中国自身也是进口大国;

(3)北美洲:占比14%,美国为主,加拿大为辅;

(4)非洲:占比9%,尼日利亚、南非等市场潜力巨大;

(5)大洋洲:占比4%,澳大利亚为主,新西兰为辅;

(6)中美洲:占比3%,墨西哥为主;

(7)东欧:占比2%,乌克兰、俄罗斯为主;

(8)中东:占比1%,以色列为主;

(9)欧盟(未开放进出口数据):实际占比约18%,欧盟农业大国法国和德国的需求稳定。

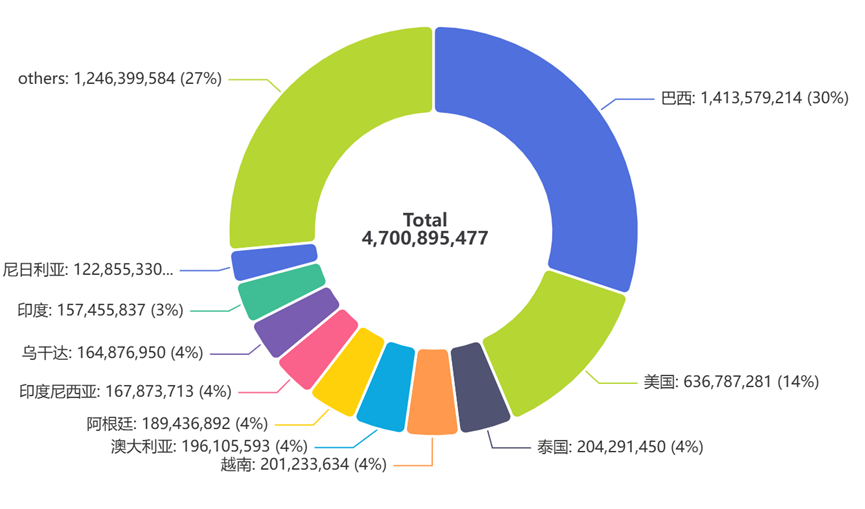

4 2025年前10农药进口国(实物量)深度剖析

图6 2025年前10农药进口国(实物量)

数据解读:

(1)巴西:世界的粮仓,农药的终点站。

❖ 趋势:巴西的进口曲线与全球类似,但波动幅度更大。2021—2022年疯狂建仓,2023年虽然全球去库存,但巴西的进口量依然维持在高位,显示了其作为农业生产核心区的刚需韧性。

❖ 最爱买什么:2025年进口前10的农药有效成分中,除草剂(如草甘膦、2,4-滴)占据绝对主导,这与巴西大量种植转基因大豆直接相关。同时,杀菌剂(如嘧菌酯、代森锰锌)也位列前茅,主要应对大豆锈病等病害。

(2)美国:成熟市场的自我修养。

❖ 趋势:美国的进口量在2022年达到顶峰后,2023—2024年回落幅度小于巴西,显示其市场更为成熟和理性,囤货泡沫较少。

❖ 最爱买什么:2025年进口前10榜单中,除了常规灭生性除草剂,一些选择性除草剂和卫生用药占比更高,体现了其精细化的农业和城市绿化管理需求。

(3)越南&乌克兰:新兴市场的AB面。

❖ 越南:进口金额在2020—2022年快速增长,但随着全球经济放缓和国内库存压力,2023年后进口金额明显回落,对价格变得极为敏感。

❖ 乌克兰:战争对乌克兰农药进口造成了巨大冲击。2022年进口实物量和金额断崖式下跌。随着2023—2024年黑海粮食通道的恢复和农业的艰难重建,进口开始从底部缓慢爬升,但依然远未恢复到战前水平,是典型的“困境反转”观察样本。

5 硬核洞察与未来展望

基于以上数据,我们可以得出以下3个硬核结论:

(1)市场逻辑已变:过去靠“囤货”赚差价的模式在2023年后彻底失效。未来进口商将更加注重库存管理和真实需求预测,下单会更加谨慎和碎片化。

(2)绿色拐点未至,但趋势已现:虽然目前进口主力仍是传统化学农药,但在欧盟等市场,生物制剂的渗透率正在稳步提升。未来的赢家,必须是能同时提供高效化学方案和绿色生物方案的“双料选手”。

(3)数据即权力:在波动剧烈的市场中,依靠模糊的感觉已经行不通。只有依靠可细分到有效成分、产品规格、实物量、折百量、真实成交价格的一手精炼数据,才能在全球农化的牌局中,做出最科学的决策,实现最精准的营销。