大农化网报道: 2025年,农化行业并未整体复苏,而是进入一场以种子科技为引擎、以仿制药冲击为阻力的结构性重组。

行业格局速览

数据来源:各公司2025财年年度报告(年报期间:2025年1月1日—12月31日)。除特别说明外,本文所有金额均已统一换算为美元(USD)。欧元折算采用近似汇率 EUR/USD ≈ 1.09(2025年年均水平)。巴斯夫和拜耳采用调整后EBITDA(before special items),科迪华采用Operating EBITDA(非GAAP),先正达采用IFRS报告口径Operating Income;盈利指标因公司不同存在口径差异,横向对比时请注意。

过去的一年,全球农化行业的主旋律不是复苏,而是分化。四家公司面对同一个宏观背景——美元强势、拉美价格战、仿制农药持续渗透、地缘政治造成贸易摩擦——却走出截然不同的路径。科迪华依靠种子技术溢价和成本控制实现双位数利润增长;巴斯夫农业板块在逆风中保住利润率;先正达营收持平但被7.92亿美元诉讼准备金拖入亏损;拜耳农业科学则在55亿欧元诉讼特殊费用的重压下,报告层面EBIT依然为负。

这种分化背后有一个深层逻辑:种子和性状业务正在与化学农药业务脱钩。拥有强大种子平台的科迪华和拜耳玉米种子业务实现逆势增长,而纯化学农药敞口较大的公司——尤其是在拉丁美洲——则持续承受价格侵蚀。

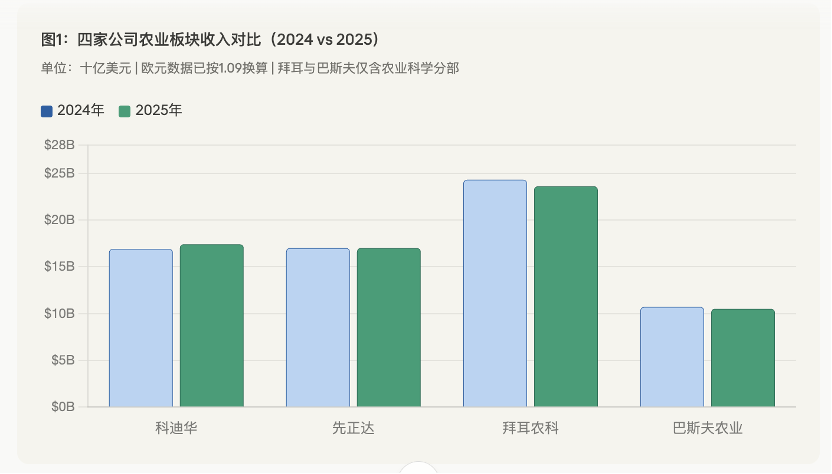

图1:四家公司农业板块收入对比(2024 vs 2025)

单位:十亿美元 | 欧元数据已按1.09换算 | 拜耳与巴斯夫仅含农业科学分部

科迪华:年度最强音,但分拆信号值得深思

科迪华2025年以一份教科书级别的答卷收官:全年净销售额174亿美元(同比增长3%),运营EBITDA达38亿美元(同比增长14%),均超出公司自身预期。更值得关注的是,这份成绩是在地缘政治不确定性高企、拉丁美洲价格战激烈的背景下取得的。

种子引擎全面点火

种子分部销售额达98.98亿美元(同比增长4%),运营EBITDA大幅跃升至26.36亿美元(同比增长19%),EBITDA利润率提升约340个基点。驱动力来自多个维度:北美和巴西玉米市场份额扩大、Enlist E3®大豆性状实现全覆盖、净特许权使用费支出下降(即公司从"缴费者"转向"收费者")以及外部授权收入增加。科迪华在阿根廷已实现Enlist E3®大豆超过30%的市场渗透率,Conkesta®大豆性状在巴西预计今年实现两位数渗透率,特许权使用费"中性"节点有望早于计划达成。

作物保护:量增价跌的典型样本

作物保护分部销售额75.03亿美元(同比增长2%),但增长结构不佳:销量增长5%,价格下降2%。北美市场同比增长5%,而亚太地区下降6%。拉丁美洲虽实现3%增长,但价格压力同样明显。这印证整个行业的共同困境:仿制药冲击下,农化品牌溢价空间正在被持续压缩。

信号① 科迪华于2025年10月宣布将种子和作物保护业务分拆为两家独立上市公司(预计2026年第四季度完成)。这不仅仅是资本运作,更是对"种子业务和农化业务已进入不同发展轨道"这一判断的官方确认——种子技术可获取更高估值倍数,而农化业务面临更多周期性和监管压力。未来市场可能给予这两类资产截然不同的定价。

先正达:基本盘稳健,诉讼成为最大变量

表面数字显示先正达2025年营收持平(169.99亿美元 vs 2024年169.81亿美元),但净亏损达1.56亿美元,与2024年净利润2.69亿美元形成强烈反差。核心原因是公司计提7.92亿美元诉讼和解准备金,以期一次性终结多起诉讼。

剥离中国资产的深远影响

2024年12月,先正达将部分中国子公司剥离给先正达集团母公司,直接导致2025年作物保护收入减少约3%。如排除这一效应,亚太、中东及非洲区域的作物保护业务实际增长5%。这笔交易不仅是财务重组,也是先正达聚焦全球独立运营的战略信号。

区域表现:北美逆势而强

作物保护北美区域销售额达30.55亿美元,同比增长10%(销量+12%,价格-2%),在行业整体市场萎缩的背景下表现突出。欧洲增长5%,乌克兰市场强劲需求功不可没。拉丁美洲收入基本持平,量增(+4%)与价跌(-4%)相互抵消,仿制药压力显而易见。

毛利率修复是真正亮点

先正达2025年毛利润达67.18亿美元,同比大增10%,毛利率从35.9%提升至39.5%。这得益于原材料成本下降和产品组合优化。若排除诉讼准备金和重组费用,调整后运营利润率约为13%,高于2024年的11%——说明公司核心业务已在恢复。

信号② 先正达的存货水平维持在销售额的37%(与2024年38%基本持平),但2024年曾实现大规模去库存,2025年进入"停滞"状态。营运资本净流入仅6.51亿美元,远低于2024年的18.29亿美元。这意味着渠道去库存并未完成,下游经销商仍处于谨慎补货阶段——行业真正的需求回暖尚未到来。

巴斯夫农业解决方案:利润率创佳绩,现金流发出预警

巴斯夫农业分部是本次分析中最具矛盾感的案例:营收下降、现金流骤降,但利润率却创出近年新高。2025年农业分部销售额约104亿美元(欧元口径95.87亿,同比-2.2%),但调整后EBITDA达约22.7亿美元(同比增长7.4%),EBITDA利润率从19.8%升至21.7%。

结构性增长:精草铵膦商业化落地

营收下降的主因是欧元升值导致的负面汇率效应(-3.9%),而剔除汇率后,销量实际增长3%。核心驱动力是精草铵膦(glufosinate-P-ammonium)的市场推出,这是一种环境更友好的除草剂活性成分,代表巴斯夫在可持续农化方向的关键布局。同时,公司还在路德维希港新建发酵设施用于可持续农药生产。

创新管线:2034年前潜在销售额超80亿美元

巴斯夫农业分部研发投入达约10.8亿美元(欧元口径9.9亿,同比增长7.8%),创历史新高。公司宣称截至2034年计划推出产品的销售潜力超过75亿欧元(约82亿美元),覆盖种子性状、种子处理、化学农药、生物制剂和数字工具。

信号③ 现金流警报 巴斯夫农业分部2025年现金流约16.4亿美元(欧元口径15.05亿,同比暴跌19.2%),与EBITDA增长7.4%形成鲜明背离。原因在于公司主动积累库存——2024年曾大幅去库存,2025年则反向重建库存。这发生在行业渠道端仍然谨慎的时点,说明巴斯夫是在"预先押注复苏"。若2026年市场不及预期,这一库存头寸将带来额外的运营压力。

拜耳农业科学:玉米种子的反弹未能抵消系统性阻力

拜耳农业科学是本次分析中规模最大、情况最复杂的标的。2025年销售额约236亿美元(欧元口径216.22亿,同比-2.9%,但剔除汇率和资产组合变动后实际增长1.1%)。调整后EBITDA约45.7亿美元(欧元口径41.88亿,同比小幅下降3.2%),EBITDA利润率维持在19.4%。

玉米种子:真正的亮点

玉米种子与性状业务销售额约77.9亿美元(欧元口径71.49亿,同比+9%,剔除汇率后+13.2%),是整个事业群中唯一实现有力增长的板块。Preceon™智能玉米系统(矮杆玉米)开始在美国核心玉米带规模化推广,预计2026年在美国推广面积翻倍至20万英亩,欧洲达9.5万英亩。这代表着拜耳"十年十个重磅产品"路线图中最重要的早期验证。

多重监管阻力同时爆发

除玉米种子外,其他业务普遍承压。dicamba(麦草畏)标签撤销导致大豆种子与性状业务(约24.13亿美元,欧元口径22.14亿)下降10.5%,棉花种子(约4.82亿美元,欧元口径4.42亿)更下滑24.4%。Movento™杀虫剂在欧洲注册失效导致杀虫剂板块整体下降16.5%。两大监管事件同年叠加,暴露拜耳在单一性状/产品集中风险上的脆弱性。

诉讼:55亿欧元的"黑洞"

2025年EBITDA特殊项目高达负57.73亿欧元(约负62.9亿美元),其中草甘膦(Roundup™/农达)相关诉讼费用计提达55.20亿欧元。此外,拜耳也在推进多轨并行的诉讼控制策略:已与主要原告律师事务所就草甘膦案件达成拟议集体和解,且美国最高法院已受理相关案件,这被公司视为积极信号。PCB诉讼方面也取得部分进展。

横向对比:谁在真正恢复,谁仍深度承压

种子 vs 农药:两个世界的分叉

最清晰的结构性规律是:种子和性状业务普遍好于化学农药业务。科迪华种子EBITDA利润率约26.6%,远高于作物保护的18%;拜耳玉米种子逆势增长13%,而同公司杀虫剂下滑16%;巴斯夫种子与性状板块营收下降4.4%,反映种子领域也并非高枕无忧,但其生物和化学作物保护产品组合提供平衡。

根本原因在于:种子技术存在专利壁垒和性状溢价,而化学农药受到中国仿制品持续渗透的结构性压制——尤其在拉丁美洲,四家公司均报告价格承压。这一趋势预计在2026-2027年不会逆转。

区域:北美最强,亚太最弱

所有公司在北美表现均相对亮眼:科迪华北美种子增长4%,先正达北美作物保护增长10%,拜耳玉米种子全区域增长,巴斯夫北美市场受精草铵膦市场推出拉动。亚太地区则是统一的软肋:先正达亚太中东非洲作物保护下降13%(主要受中国剥离影响),科迪华亚太作物保护下降6%,巴斯夫亚洲受高渠道库存拖累。中国市场竞争激烈、印度货币贬值、澳大利亚天气异常,共同构成亚太区的多重压力。

战略模式对比:四种不同的赌注

科迪华押注种子技术的长期溢价,通过分拆谋求更高市值倍数,并积极布局生物燃料(Etlas™合资)和基因编辑。先正达承担诉讼成本换取"干净"的资产负债表,同时强化生物制剂(Biologicals业务同比增长4.4%至4.97亿美元)和北美市场份额。拜耳通过"五年框架"向高利润率回归,寄望于新一代玉米系统和Icafolin等新型除草剂,但诉讼黑洞短期内仍是核心风险。巴斯夫战略更为聚焦,通过绿色化学和生物发酵构建差异化。

行业趋势与前瞻判断

周期位置:去库存未竟,复苏仍是局部

2025年并非行业全面复苏之年。先正达和巴斯夫的数据共同指向一个事实:渠道库存仍然偏高,农民和经销商的补货意愿有限。销量增长依靠新产品和市场份额争夺,而非需求总量的扩张。科迪华的EBITDA大增更多来自成本控制和特许权费用结构改善,而非市场行情驱动。农化行业整体尚处于去库存末段,真正的需求侧复苏或需等待2026年下半年。

生物制剂:从边缘走向主流的加速

四家公司均在加大生物制剂投入。先正达生物制剂销售额4.97亿美元(同比增长4.4%),科迪华在CEO致股东信中将"行业领先的生物制剂组合"列为核心竞争优势之一,拜耳计划通过外部合作和内部研发双轮驱动扩大生物制品线,巴斯夫则在路德维希港新建发酵设施。监管趋严、抗性管理需求和消费者对"无残留"农产品的偏好,共同推动生物制剂加速进入主流种植体系。

价格战的深层逻辑

拉丁美洲的价格侵蚀不是周期性现象,而是中国仿制农药产能持续扩张和技术扩散的结果。四家公司在拉美的价格均有2%—4%的下降。这意味着跨国农化巨头的"化学品"护城河正在收窄,唯有依托专利性状、数字农业和服务绑定构建的"系统性价值"才能维持差异化定价。科迪华的分拆战略,正是对这一趋势的直接回应。

2026—2027年关键变量

汇率仍是最大的不可控因素:四家公司均指出强势美元对欧元敞口公司造成拖累,2026年巴斯夫和拜耳的欧元业务仍将面临同样挑战。拜耳诉讼处置进展将决定公司能否在2027年前实现信用评级改善和资本结构优化。科迪华分拆完成后,两家独立公司的资本配置方式将给行业带来新的竞争变量。

结语

2025年的农化行业是一幅精准的X光片:骨骼(种子技术)健康,但软组织(化学农药)仍在愈合。四巨头的业绩分化不是偶然,而是行业基本面正在重构的必然结果。科迪华率先读懂这张片子,用分拆宣告一个时代的结束,也开启另一个时代的序幕。对于行业从业者而言,真正值得追问的不是"谁今年赢了",而是:当种子和农药彻底分道扬镳之后,你的商业模式站在哪一边?

注:本文仅供行业参考,不构成投资建议。所有数据来源于各公司公开年报,欧元折算采用约1.09汇率,折算结果为近似值。先正达为私有公司,财报口径与其他三家上市公司存在差异。"先正达集团"(含中国国内业务)与"先正达AG"(本文分析主体)系不同报告实体,读者请注意区分。

AgroPages世界农化网 独家稿件,转载请注明版权!