近期发生了一件大事,想必大家都看到了,就是中国出口退税的变化。

首先,我们可以看到国家的思路很明确。

第一是限制中国具有国际领先的技术的产品出口,不能再自己卷自己了,要获取合理的利润。关键的就是中国领先的光伏、电池技术的产品。

第二是限制资源出口。这里面关键的就是磷系产品。海关编码前3位从291开始到293,涉及100多项品种。这其中比较大的就是草铵膦、精草铵膦、乙酰甲胺磷、马拉硫磷、敌百虫等。

PS:草甘膦原药、双甘膦很早就已经取消退税了。

注意这次取消退税的都是原药,而没有包含制剂。海关编码29开头的是原药,目前海关编码的38开头还未取消退税,我个人估计最终会取消退税,估计取消的时间要到2027年去了。

这里我主要谈谈草铵膦、草甘膦。

(1)草铵膦/精草铵膦我个人认为会涨价。有几点原因:

① 草铵膦底部盘整时间较长,已接近或低于大多数市场主流生产厂家的成本价。

这两年,普通草铵膦(简称“普草”)价格在4.5万元/吨左右较长时间,精草铵膦(简称“精草”)价格已到5.7万元/吨左右,普草、精草价差在1.2万元,已经接近、甚至低于加工成本了。

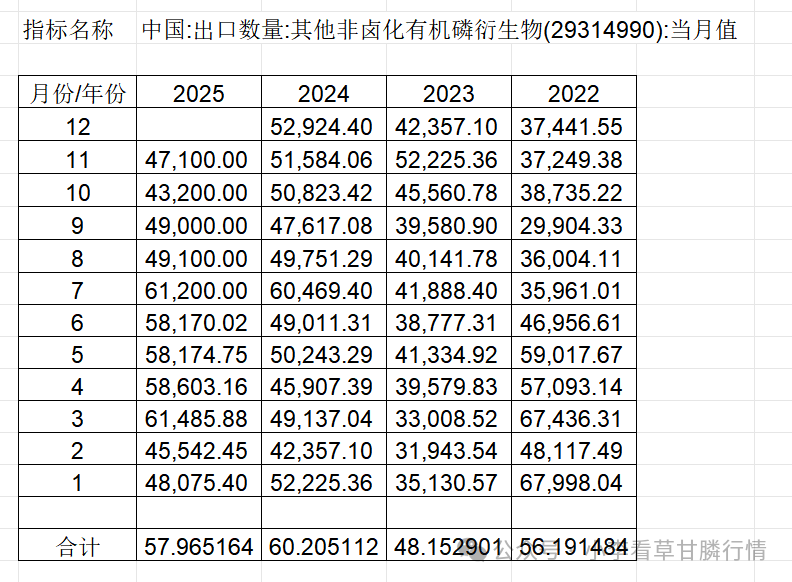

② 草铵膦原药出口占比较高。

中国海关出口数据只公布前8位。对于草铵膦来说,是在非卤化有机磷衍生物出口里面。只公布一个总数。

这个是包含草甘膦、草铵膦、草硫磷等非卤化含磷有机物一系列的里面。

12月海关数据还未出,预计2025年非卤化有机磷衍生物出口将超过2024年,将成为新高。

那么出口草铵膦原药有多少呢?个人认为应该在5万吨以上。

笔者以前做过统计,2023年的时候,全世界草铵膦消费量不到10万吨,在8万吨左右。2024—2025,中国很多草铵膦厂家去海外注册普草/精草登记,草铵膦出口量随登记的落地大量出口。预测2025年全世界消费量应该在10万吨以上了。故作以上猜测。

原药出口/全世界消费量≈50%,占比是相当大了,故老外肯定会有一波抢出口,在4月1日前报关出货。

一般来说,像这样的品种,涨价是按百分比来算的,个人认为,底部上涨,至少涨10%~15%。因为退税就是9%。

那么按照现价4.5万元/吨来说,普草每吨至少涨4,500~6,750元,到5万~5.2万元/吨,而精草到6.4万~6.6万元/吨,才是一个合理的情况。

(2)对于草甘膦来说,情况要稍显复杂一些,但仍可能有一些上涨空间。

① 厂家产能可能释放不完全。近期内蒙某企业公布检修计划。

行业内的朋友都知道,有家较大的厂家一直未开工。对2026年的产能也是一个影响。

在价格较低的时候,厂家开始停产检修,对草甘膦的供应有一些影响。

② 甘氨酸法草甘膦企业还要受有机硅DMC价格的影响。

其实此次还有个重磅消息,初级聚硅氧烷退税影响较大。聚硅氧烷就是有机硅,而有机硅在光伏上应用广泛。

很多甘氨酸法草甘膦工厂副产氯甲烷后,配套建设有机硅厂,如XFJT、XAGF等。即使没有配套有机硅工厂,也可外卖氯甲烷获取收益。如果有机硅涨价较猛,氯甲烷价格就有上涨的动力。

根据百川资讯,1月12日,有机硅中间体价格14,000元/吨,较上周五提涨300元/吨。1月9日,有机硅企业召开会议,部分企业封盘不报,市场看涨情绪升温,预计短期内有机硅稳中有升。

2025年有机硅最低价接近11,000元/吨,而现阶段报价已至14,000元/吨。

有机硅市场其实增速不低,很可能超过10%的年消费增长率,而又有陶氏的退出。

③ 虽然草甘膦价格触底时间不长,但仍可能受草铵膦涨价带动。

草甘膦是经历过历史检验的品种,客户熟悉程度很高,价格接近低位区间后,如果需求反转,库存是降得非常快的,这个相信读者们在2025年4~10月有一定的体会。

而在灭生性除草剂市场,且没有杀根的需求下,在特定的作物下,草甘膦与草铵膦消费是可以互相替代的。

草铵膦涨价我个人认为已属板上钉钉的事情,草甘膦价格可能受此上调。

总结一下这篇文章我个人的看法:

(1)取消退税后,草铵膦涨、有机硅涨;

(2)草铵膦涨,可能带动草甘膦涨价。